引言

2024年6月,欧盟首次动用其《国际采购工具》(International Procurement Instrument,IPI),对中国医疗设备供应商采取限制措施,这一行动并非孤立的贸易争端,而是一个标志性事件,预示着欧盟已将一种更具进攻性的新贸易政策工具全面投入运作。该措施在未来五年内禁止中国企业参与价值超过500万欧元的欧盟医疗器械公共采购项目,实质上关闭了一个高价值的市场细分领域。这一行动仅是一个系统性转变的缩影。欧盟正在构建一个复杂的、多层次的保护主义框架,其手段已远超传统的关税和配额。这一新范式建立在三个相辅相成的重要基点之上:(1)战略性地构建政治叙事,为干预措施提供合法性;(2)创设一套新颖且强大的单边政策武器库;(3)对外国竞争者施加严苛要求,同时却为本土产业放松监管并注入巨额补贴。

第一部分:构建“中国威胁”叙事

欧盟的保护主义由来已久,在首次动用《国际采购工具》之前,一场高度协同的政治宣传早已先行,其目的在于将中国经济模式定义为一种直接威胁。该叙事架构为部署备受争议的单边工具创造了必要的政治空间。

(一)“产能过剩”叙事将经济模式差异标签化

欧盟的官方叙事由其最高层领导人反复强调。欧委会主席冯德莱恩多次警告,中国的“受补贴的过剩产能”正在“涌入全球市场”,并威胁要“摧毁我们欧洲的工业根基”,这种论调刻意将一个复杂的经济问题框定为一种对立行为。对此,我们认为中国出口现状是竞争优势和全球市场需求的体现,欧盟将一个复杂的、结构性的“经济模式差异”,包装成一个简单的贸易行为是片面的。

(二)“不公平补贴”策略与欧盟的双重标准

欧盟声称国家支持使中国相关企业获得了不公平的竞争优势,这是欧盟构建叙事的核心内容之一。这种指控与欧盟自身庞大且不断扩张的补贴行为形成了鲜明对比,暴露出其“双重标准”的本质。欧盟及其成员国正通过一系列计划向本土产业注入巨额资金:

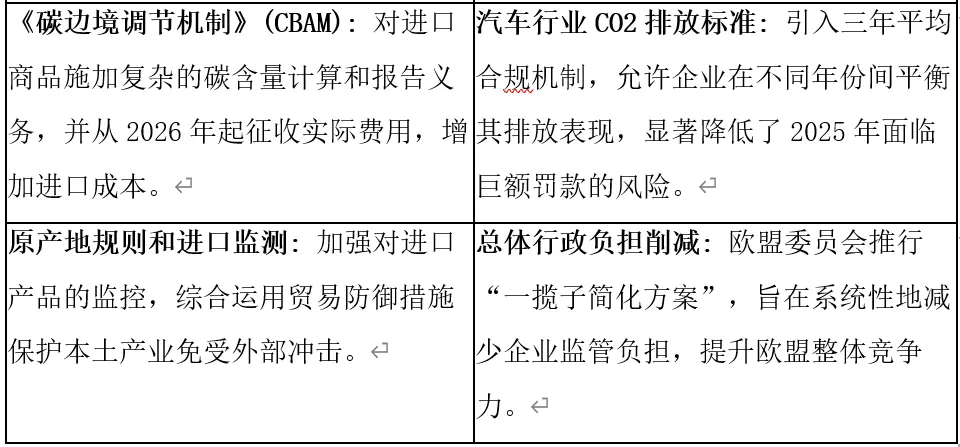

(1)《清洁工业法案》(或称《净零工业法案》):该法案旨在动员超过1000亿欧元的投资,以支持欧盟本土的清洁技术制造业,目标是到2030年,欧盟能够满足其自身至少40%的绿色技术需求。

(2)《欧洲芯片法案》:该计划涉及资金总额达430亿欧元,旨在至2030年将欧盟在全球半导体市场的份额翻一番,达到20%。该计划包含直接的国家援助,如批准意大利向意法半导体(STMicroelectronics)在卡塔尼亚的工厂提供20亿欧元的补贴。

(3)《汽车行业行动计划》:该计划涉及数十亿欧元,旨在支持欧洲汽车工业的转型,包括一个18亿欧元的“电池助推器”计划,并承诺额外调动500亿欧元的公私投资以增强本土供应链。

(4)成员国层面的支持:德国、法国、西班牙等国已投入数十亿欧元,通过直接购车补贴、充电基础设施建设和税收减免等方式,大力扶持本国电动汽车市场。

欧盟的策略是一套复杂措施的组合,即在全球经贸格局中重新定义何为“合法”补贴,何为“非法”补贴。欧盟实际上在强化论证,其自身的补贴是“好的”(旨在促进绿色转型、增强韧性和战略自主),而中国的补贴则是“坏的”(扭曲市场、不公平)。这种自私利己的区分,缺乏客观经济原则的支持,却为惩罚外国竞争对手创造了法律和政治借口,而这些外国对手所做的恰恰是欧盟自己在盟内正大力倡导和实施的行为。

这种双重标准是欧盟产业战略中一个经过深思熟虑的策略,该策略通过构建一个“好”补贴与“坏”补贴的区分体系,可以利用国家援助来保护和促进本国产业,同时利用其监管权力惩罚接受补贴的外国竞争对手。这是一种将产业政策伪装成追求“公平竞争”的做法。

第二部分:欧盟扩充工具箱,将政策工具武器化

本文认为,欧盟正在采取一种“钳形攻势”,一方面利用传统工具施加战术性压力,另一方面则利用新型单边工具进行战略性颠覆。

(一)传统贸易救济工具的强化运用

欧盟显著加强了其传统的贸易救济手段,将反倾销和反补贴调查作为对华施压的基础手段。仅在2024年,欧盟就对中国发起了21起贸易救济调查(19起反倾销,1起反补贴,1起保障措施)[1],涉案金额高达57亿美元。这一高强度态势在随后并未减弱,例如,近期针对中国乘用车及轻卡轮胎发起的反倾销调查,其涉及的欧盟市场规模超过180亿欧元,单个案件的潜在影响就超过30亿美元。

这些调查的影响范围极广,并非局限于少数行业。欧盟的行动涉及多个领域,从可锻性管接头到赖氨酸和多层木地板,充分显示这是一场广泛的、多战线的施压运动。世界贸易组织的数据也证实,欧盟是全球最活跃的贸易救济措施使用者之一。

(二)构建新一代单边政策工具

欧盟新保护主义的核心在于其创设了一系列革命性的单边政策工具。这些工具被设计用于在世界贸易组织框架之外或其灰色地带运作,赋予了欧盟前所未有的市场准入控制权。

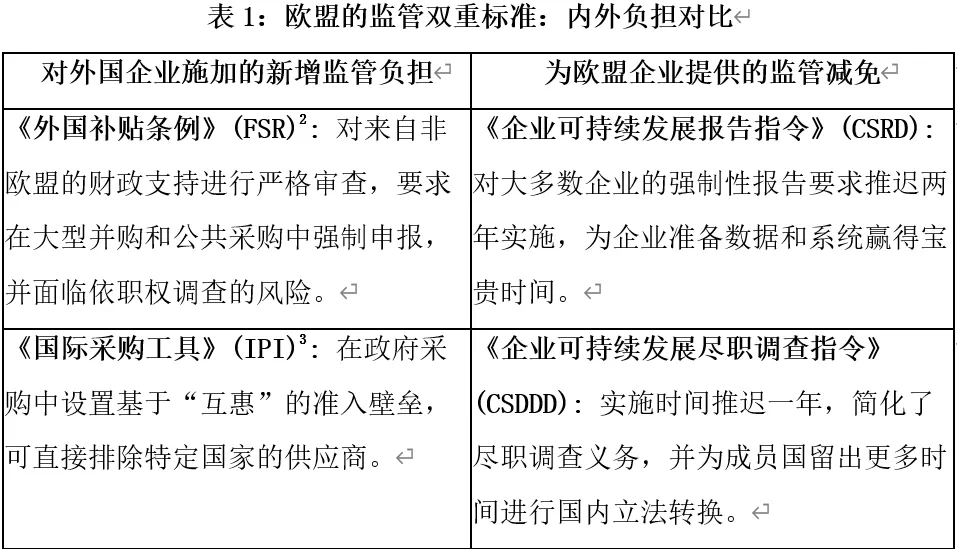

1.《外国补贴条例》(FSR)

FSR于2023年7月生效,赋予了欧委会广泛的权力,可以调查任何在欧盟境内运营并接受了非欧盟政府财政支持的公司。该条例设立了强制申报门槛,涵盖大型并购交易和公共采购竞标,同时欧委会还拥有依职权(ex officio)对任何市场情况发起调查的权力。一旦认定外国补贴扭曲了欧盟内部市场,欧委会可以采取纠正措施,包括要求企业退还补贴、剥离资产,甚至阻止交易或禁止授予合同。

2.《国际采购工具》(IPI)

IPI于2022年6月生效,允许欧盟在第三国未能向欧盟企业提供类似准入机会的情况下,限制该国企业参与其公共采购市场。欧盟利用该工具,对中国医疗设备公司实施了为期五年、价值超过500万欧元的采购禁令。实践证明,IPI是一个强大的、具有外科手术式精确打击能力的市场封闭工具。

3.《碳边境调节机制》(CBAM)

CBAM全称为碳边境调节机制(Carbon Border Adjustment Mechanism),也被称为碳边境税或碳关税(carbon border tax),是欧盟针对部分进口商品的碳排放量所征收的费用。其费用与欧盟碳排放交易体系(ETS)中的碳价挂钩,从而有效地将欧盟的气候政策成本向全球出口。尽管CBAM被包装成一项旨在防止“碳泄漏”的气候措施,但其在功能上构成了一道强大的贸易壁垒,对发展中国家和像中国这样的主要工业出口国造成了不同程度的影响。

上述三种工具并非孤立的政策,共同构成了一个环环相扣的欧盟内部市场控制生态系统。FSR监管资本和投资,IPI监管政府公共采购,而CBAM则监管工业品的实物进口。当一家外国工业企业希望在欧盟运营时,可能会首先面临其进口产品需缴纳的CBAM费用。如果其决定在欧盟设厂以规避CBAM,其投资和获得的任何国家援助都可能受到FSR审查。如果该企业随后试图将其在欧盟生产的产品销售给政府机构,又可能因为其母国被认定为“不开放”而受到IPI的阻碍。在进口、投资和销售这三大关键节点,都增设了一个由欧盟单方面定义的审查关卡。这并非一系列零散的贸易防御措施,而是一个整体性的战略架构,旨在赋予欧盟对其经济空间的精细化控制权,使其能够根据一套单边制定的标准,优待本土参与者并排挤外国竞争者。

第三部分:欧盟的双重标准——外设壁垒与对内松绑

欧盟的外部保护主义与其内部产业政策不仅将外部竞争者拒之门外,还要通过巨额补贴和战略性放松管制的组合,积极培育内部企业和产业。

(一)用本土含量与采购新规构筑壁垒

欧盟的新产业战略中嵌入了明确的本土化生产和本地内容要求,这标志着其从开放市场原则向产业自给自足的重大转变。其中的关键举措包括:

(1)强制性的“欧洲制造”目标:《净零工业法案》设定了目标,即到2030年,欧盟在战略性净零技术方面的本土制造产能需满足其年度部署需求的至少40%。同样,《汽车行业行动计划》也明确要求,到2030年,电池价值链上的欧洲附加值必须超过50%。这些量化指标将政策导向从市场效率转向了地理来源。

(2)公共采购天平倾斜明显:《净零工业法案》引入了“可持续性和韧性贡献”作为绿色技术公共采购中的强制性评标标准,权重高达15%至30%。这是一种精心设计的、在名义上符合WTO规则的手段,用以在实践中优先选择本土供应商,而非成本效益更优的外国竞标者。

(二)为欧洲内部企业进行“监管松绑”

在对进口商品和外国投资施加日益复杂的监管障碍的同时,欧盟正同步为其内部企业进行一场“监管松绑”,其公开宣称的目的就是减轻行政负担,提升竞争力。这种内外有别的做法,构成了其保护主义战略的核心矛盾。

具体的放松管制措施包括:

(1)推迟可持续发展报告义务:备受关注的《企业可持续发展报告指令》(CSRD)和《企业可持续发展尽职调查指令》(CSDDD)的实施时间已被分别推迟两年和一年。这一举措为数千家欧盟企业提供了巨大的合规缓冲期,预计每年可为企业节约63亿欧元的行政成本。

(2)放宽汽车碳排放标准:面对欧洲汽车行业在电动化转型中的处境,欧盟已对其2025年的二氧化碳排放标准提供了灵活性安排,允许制造商在三年(2025-2027)内平均其合规表现,而非强制达成严格的年度目标,这是对行业游说做出的直接让步。

(3)其他环保法规的延迟:除了上述主要指令,其他环境法规如《零毁林法案》的实施也被推迟,进一步减轻了欧盟企业的短期压力。

这张表格直观地呈现了本部分的核心论点,将欧盟内外有别的政策清晰地进行并列对比,揭示了欧盟的政策倾向:为外部参与者增加监管成本,同时为内部参与者降低成本。

(三)补贴政策日益强化

本部分将综合第一部分提及的补贴数据进行重新解读。这些巨额补贴并非自相矛盾的政策失误,而是欧盟整体战略的组成部分。其目标在于利用新保护主义壁垒所赢得的时间和空间,大力扶持本土产业。巨额欧盟产业补贴经常淹没在零散的政策公告中,表2将这些信息进行整合,揭示了欧盟内部产业政策日益强化。

小结

本文认为欧盟已经踏上了一条激进的战略转型之路,正实施的是由虚假叙事控制、单边政策武器化以及内外有别的保护主义双重标准构成的、逻辑自洽的战略体系。该战略可能为某些欧盟产业提供短期保护,但其代价可能是引发代价高昂的贸易战,损害其最具竞争力的出口导向型企业,增加其公民的生活成本,并加速其声称正努力防范的全球碎片化进程。

作者简介:张晓朋,经济学博士,现供职于上海市开放战略研究中心(上海WTO事务咨询中心)产业研究部

[1]中国贸易救济信息网,https://cacs.mofcom.gov.cn/cacscms/view/statistics/ckajtj

[2]FSR简介,https://competition-policy.ec.europa.eu/foreign-subsidies-regulation_en,2025年7月访问。

[3]IPI简介,https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=legissum:4610567,2025年7月访问。

[4]https://commission.europa.eu/funding-tenders/find-funding/eu-funding-programmes/horizon-europe_en,2025年7月访问。

[5] https://climate.ec.europa.eu/eu-action/eu-funding-climate-action/innovation-fund_en

[6]https://commission.europa.eu/business-economy-euro/economic-recovery/recovery-and-resilience-facility_en,2025年7月访问。