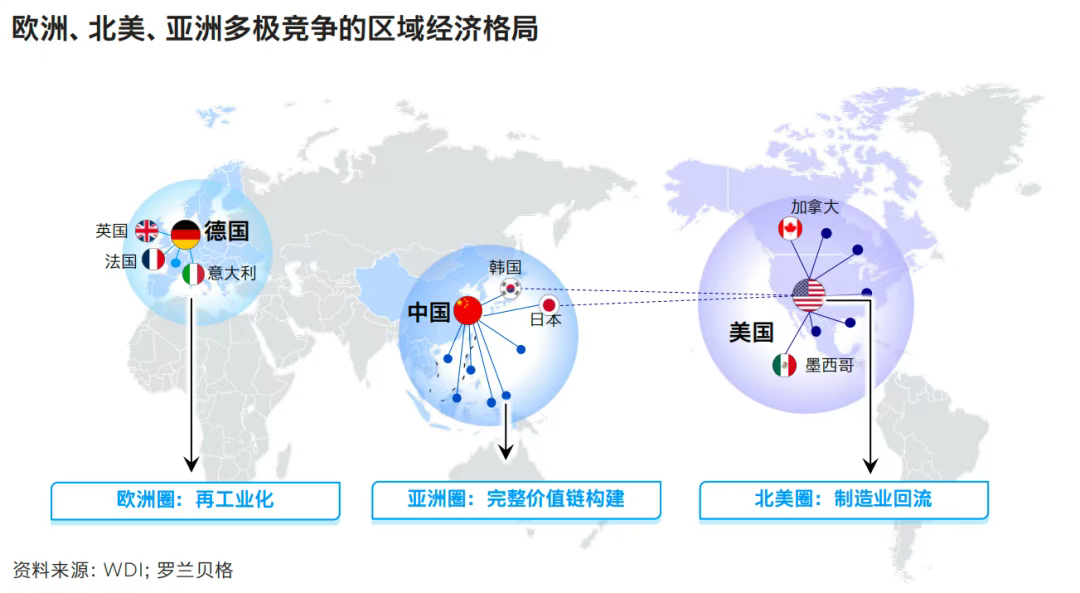

一、全球供应链:从高度融合向多极竞争格局演变

历经自工业革命以来的五次以“全球化”为主题的产业链转移浪潮,全球逐步形成了高度融合、各区域分工协作的全球化格局。其中,欧美日韩在研发设计、高端制造等高附加值环节占据核心地位,中国作为“世界超级工厂”, 虽正努力融入高端制造领域,但目前仍以中低端制造为主要优势,而东南亚地区则主要承接中低端制造以及原材料供应等低附加值环节。然而,近年来,宏观环境发生显著变化,贸易摩擦、地缘冲突以及绿色转型等宏观因素使传统全球供应链模式难以满足各经济圈对供应链韧性的要求,推动全球供应链朝着区域化、本土化等逆全球化方向发展。欧洲、北美和亚洲三大经济圈纷纷着手构建独立的供应链体系,全球多极竞争格局已初步显现。尤其是新冠疫情以来,全球贸易结构发生了显著调整,欧洲、亚洲、北美三大经济圈内部贸易不断强化,而圈间贸易增长乏力。

二、亚洲供应链:从“世界工厂”向完整价值链构建演变

相较于欧美经济圈,亚洲现代化工业体系起步较晚、发展程度较低、内部格局更为复杂。亚洲供应链重塑将会面临低端产能同质化竞争、中高端环节基础薄弱和区域协同效率不足等多维度挑战,亟需构建一个更加完整、有序且健康的价值链生态。此外,受到宏观形势剧变的影响,亚洲供应链未来将迎来三大变局,即从“世界工厂”到完整价值链构建、从多链主角逐到单一链主聚焦、从同质化竞争到协同共生。

定位升级,从参与全球分工到构建完整生态

在过去的全球产业链分工中,欧美、日韩分别定位为第一、第二梯队的研发设计和先进制造产能中心,中国和东南亚则扮演着“世界工厂”的角色。未来,亚洲应向附加值更高的环节延伸,或将不断强化科技创新,填补过去高附加值领域的空白,在区域内构建完整的价值链生态体系。

权力集中,从多链主竞争格局向单一链主聚焦

当前亚洲供应链存在多链主相互竞争的格局,从根本上导致资源分散和内部竞争加剧。随着供应链重塑,亚洲或将聚焦单一链主,更高效配置资源并协同决策。中国有望以其关键的消费市场、产业基础、不断突破的技术、人才、物流等优势,逐渐胜出,成为大量新兴产业(如光伏、锂电池等)的链主。

协作深化,从多主体同质化竞争转向协同共生

过去亚洲众多经济体受国际政治博弈影响,产业发展各自为战,缺乏战略一致性。当下,因美国推动高端制造业回流、加大制裁力度等,众多合作伙伴暴露于巨大风险敞口下,已无法令人信赖,亚洲各国正通过内部更紧密的合作,确保自身经济的可持续发展。

亚洲各国的角色定位持续调整,“中国主导+东南亚/南亚承接+日韩技术赋能”的供应链生态逐渐成型。其中,日韩作为研发设计和高端制造的领先者,利用自身技术优势控制关键环节,维持高端地位;中国台湾作为半导体制造业的领跑者,凭借台积电等主导企业构建半导体产业技术迭代速度和产能规模“双重护城河”;东南亚作为劳动密集型产业的承接者和中国链接海外的“桥梁”,扮演了中国优势产能出海中继和欧美日韩 “中国+1”战略桥头堡的关键角色;而中国大陆作为亚洲供应链枢纽和研发设计和高端制造业的追赶者,将不断强化研发设计、高端制造领域的核心能力,提升在全球高端产业的主导权。

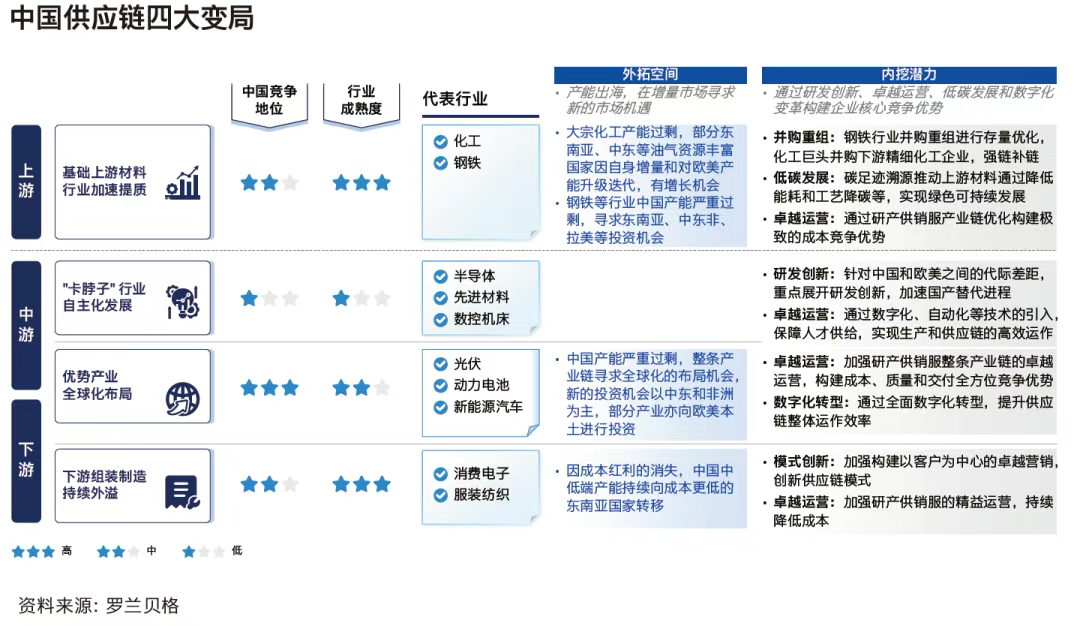

三、中国供应链:从规模扩张的粗放式管理向红海厮杀的精细化管理演变

从供应链结构来看,中国制造业在上游关键原材料方面(如铁矿石、原油、锰矿等)对进口依赖度高,但在新能源材料领域(如稀土、多晶硅等)具备全球控制能力。“卡脖子”现象主要集中在中游核心制造设备(如光刻机、工业母机等)及关键零部件(如芯片、锂电池隔膜)等价值链环节,而中下游的组装制造(如消费电子组装)则展现出较强的竞争优势。

在欧美推行“去中国化”并重构完整产业链、中国中低端产能面临内外部激烈竞争、本土企业核心竞争要素缺位等大背景下,中国制造业将迎来四大变局,即上游大宗材料行业提质、“卡脖子”行业自主化、优势产业全球化布局和下游组装制造行业外溢等四大变局。

中国企业若想穿越周期,必须奏响存量与增量的双重变奏曲:存量市场内挖潜力,在内部锤炼精益化生存能力;增量市场外拓空间,在外部构筑全球化创新版图。

1.外拓空间:优势产能有序出海

面对欧美设置的贸易壁垒、中国市场的产能过剩以及中国成本红利的消退,“不出海,则出局”不再是一句危言,而是企业必须直面的现实命题。

然而,在出海大潮下因盲目出海而折戟沉沙的企业不在少数。目前,大量中国企业出海仍难以构建核心竞争优势,根源在于认知局限和路径依赖。一方面,企业对全球目标市场的关键要素缺乏系统性的梳理和认知;另一方面,常依据其他企业经验或国内运作模式简单开展业务。这些盲目出海的企业往往会遇到市场需求不足、政策导向不利、合作伙伴欠缺、产业生态不全、竞争优势不足、地域定制不足等六大挑战,导致出海战略以失败告终。

企业应根据最新的政经格局、行业趋势及自身发展阶段,系统、科学地规划出海模式和路径,同时根据目的地不同的产业环境、经济基础、文化背景等特点,定制化构建供应链体系和业务支撑能力,建立核心竞争优势,避免陷入“不出海,则出局”或“盲目出海,亦出局”的困境。企业可通过出海“七步法”,审慎思考是否构建“中国+N”的供应链格局且如何构建。

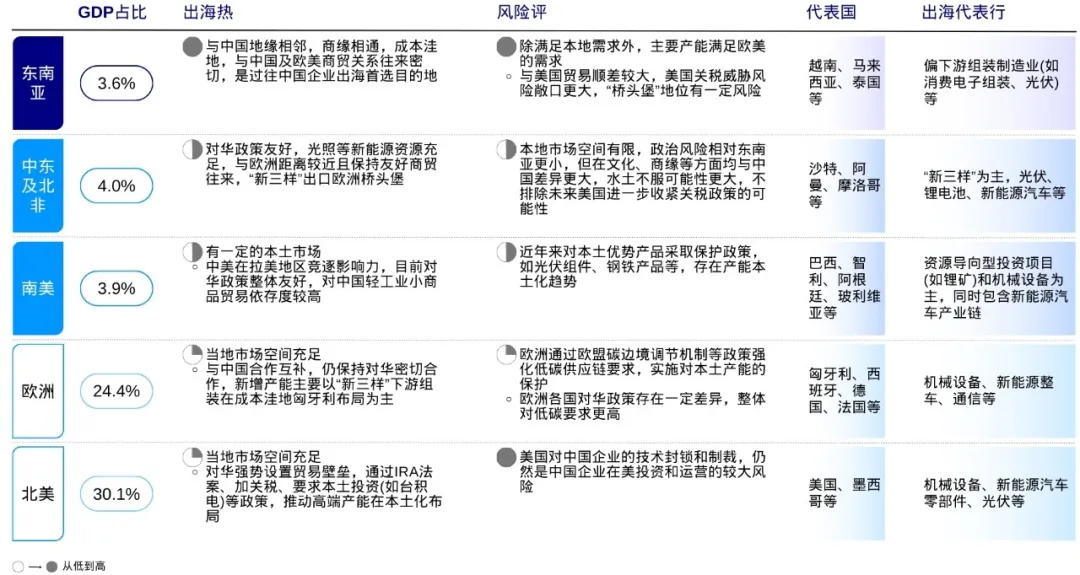

从海外市场格局来看,不同产业在目的地的选择各有差异。随着美国对东南亚关税政策的潜在风险成为现实,东南亚对于部分中国企业而言,不再是毫不犹豫的出海首选,中东和北非等地区以其辐射欧美的能力和目前仍较宽松的税收政策,在本轮中国企业出海潮中或将收获更多的投资。以光伏行业为例,随着美国对东南亚地区发起反倾销和反补贴调查,企业不得不调整布局,将投资重点转向政策更加宽松、贴近终端消费市场的中东和北非地区。部分企业甚至直接在美国设立生产基地,以获取政府补贴并规避关税风险。

2.内挖潜力:新质生产力构建

新质生产力在不同行业具有不同内涵:

对于钢铁、化工等上游原材料行业,关键在于通过研发创新打造高端化产品路线,并凭借低碳组合,在下游碳足迹追溯环节构建核心竞争优势。

对于存在“卡脖子”问题的中游行业,重点是通过研发创新突破技术瓶颈,持续开展卓越运营实践以赶超国外,加速实现国产替代。

对于中下游优势行业,核心是在激烈的市场竞争中构建自身核心竞争力,例如通过卓越运营和数字化转型实现降本增效。

对于中下游的低端组装制造行业,重点在于通过精益化生产降低成本,并通过模式创新满足终端消费者需求,从而在低端产能中找到差异化竞争方向。

在存量市场的厮杀中,供应链成本、质量和效率是企业制胜的关键要素,降本增效也是众多企业发展的主要目标。然而,过去许多中国企业陷入了降本增效的误区,单纯采用“砍人工”、“砍费用”、“砍预算”等方式设定成本压降目标,忽视了以价值创造为导向的企业整体运营提升。未来,中国的企业需要围绕增加收入、降低成本、优化现金等三大战略主题,从业务、组织、技术三个维度进行全面提升与优化,构建以客户为中心,注重成本、质量和交付,强调价值创造的运营体系。

无论增量市场远征还是存量市场深潜,中国企业都需构建高效、韧性、数字化和绿色的供应链,以在多变的全球格局中脱颖而出。

罗兰贝格致力于助力中国企业实现端到端的海外布局,构建产业链卓越运营体系,赋能企业新质生产力的培育。