化工行业作为全球工业的能源巨头,对石油、天然气和煤炭的依赖根深蒂固。然而,在直接二氧化碳排放方面,化工行业排名第三。主要原因为化工行业将近一半的能源消耗用于炼制氢气和碳基原料,另一半则用于工艺能耗。尽管其排放物直接进入大气层,但化石燃料中的碳元素则以隐含形式存在化工行业的最终产品之中。

为了实现可持续发展,化工行业需采取一系列关键措施,才可踏上脱碳之路:利用可再生能源、提升电气化水平、采纳碳捕捉与封存技术等措施将是转型过程中的关键抓手。然而,为了迈向更环保的生产模式,化工行业还需追溯隐含碳排放的来源,构建循环经济的黄金价值链,同时破解技术、经济和基础设施的重重壁垒。罗兰贝格凭借在商业和技术领域的深厚经验,致力于助力市场参与者在保持竞争力的同时,实现绿色转型。

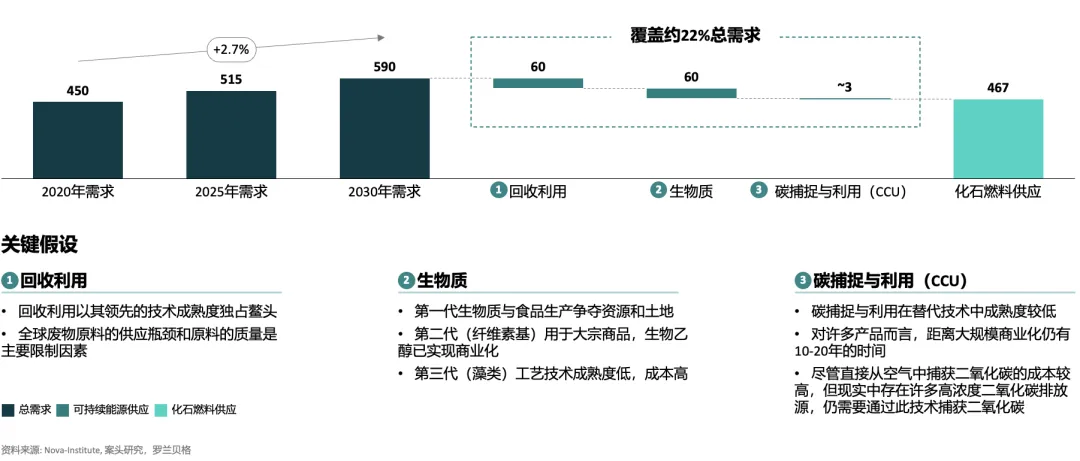

化工行业每年将约4.5亿吨化石碳原料转化为产品,该数字随着塑料等化工产品的市场需求激增,预计到2030年将跃升至5.9亿吨。尽管行业已经开始拥抱可持续发展的理念,但按照目前发展速度,预计到2030年,仅有22%的碳原料为可持续的来源。显而易见,我们需要加快行动步伐。

在本文中,我们将深入探索三种最具潜力的循环化工原料解决方案:包括循环利用、生物质材料以及碳捕捉与利用(CCU)。每种方案都具有独特的优势和挑战,我们将逐一剖析它们的潜力与实施中的难点。

图一:化工行业的碳原料需求与供应[百万吨碳]

一、循环利用:化工行业的绿色转型基石

在本文探讨的循环化工原料解决方案中,循环利用方案以其领先的技术成熟度处于领先地位。工业和市政固体废物中蕴藏着丰富的碳资源,碳含量高达87%,总量约1,500百万吨。然而,在废物的海洋中,真正被有效利用的只是冰山一角,近三分之二的废物因处理不当而流失,仅有13%的固体废物得以回收再利用。

目前,塑料是回收材料的主要来源,从其他来源提取碳的技术仍然稀缺。机械回收以其温和的工艺温度(150-300°C)和卓越的能源效率,成为回收工艺的核心。其他方法如热解(无氧加热)、气化(高温部分氧化)和解聚(分解成单体)等,则需在更高的温度(500°C至1,200°C)下进行。

要使循环利用在化工行业的循环碳经济中发挥更大的作用,首要任务是提升原料废物的质量。机械和化学回收过程对原料废物质量极为挑剔,而干净、分类良好的原料废物却难以轻易获得。

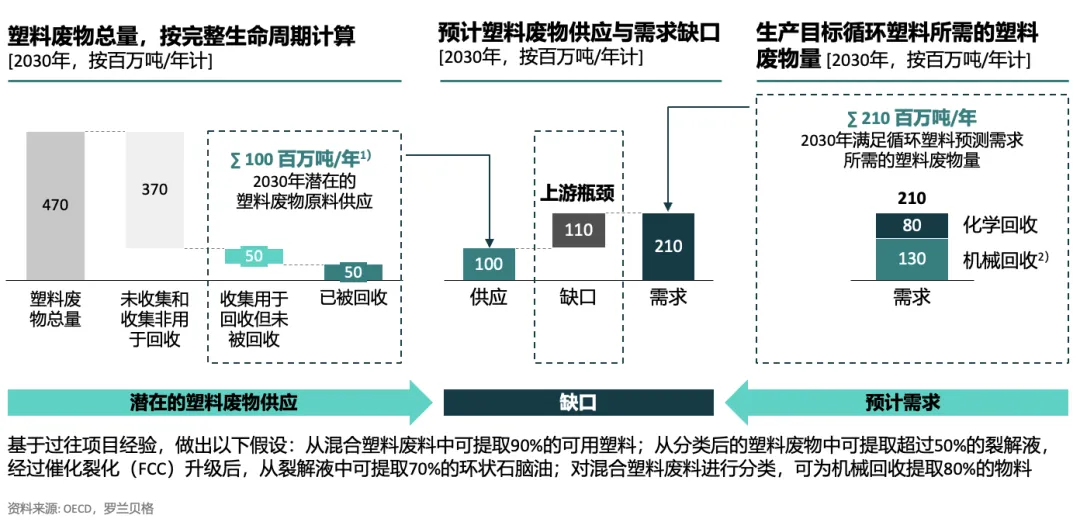

尽管废物收集和分类系统已有所进步,但放眼全球,尤其是在欧洲以外的广袤地区,废物管理基础设施的建设仍显不足。如果化工行业要减少对化石原料的依赖,预计到2030年,对塑料废物作为可持续原料的需求将飙升至约210百万吨;而根据当前的预测,回收商只能满足这一需求的一半,将成为严重的供应瓶颈。这其中,经济因素是主要的限制,包括废物运输成本高、废物管理行业的利润率普遍较低、小公司和初创企业主导市场、缺乏市场扩张能力等。

另一个需要考虑的问题是,低质量原料废物会损坏回收设备,并且机械回收会降低所生产原材料的质量,而化学回收却能够生产出与原生质量不相上下的塑料,为实现更环保的循环经济提供了新的可能。

为了改善这一现状,我们建议化工行业的主要企业与废物收集和分类公司建立更紧密的合作关系,以满足日益增长的循环价值链需求。

图二:循环价值链上供应与需求量失衡

二、生物质:化工行业的绿色能源之光

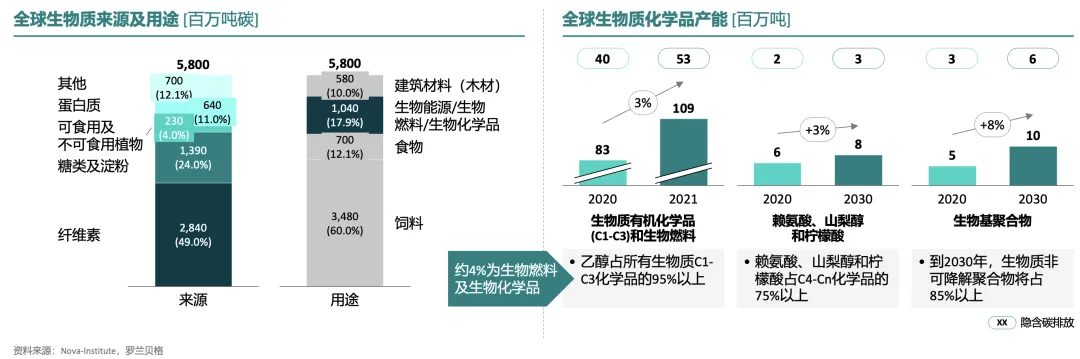

生物质作为大自然的馈赠,以其有机、可再生的特性,为化工行业带来了从农作物、污水到农业废弃物等多种碳源。目前,生物基碳源中超过四分之三为C2化合物,其中99%为生物乙醇。聚乳酸(PLA)是一种由发酵甘蔗或玉米淀粉制成的可降解聚合物,但目前在化工行业的生物基碳中仅占1%。

尽管生物基化学品为我们提供了一种更清洁的选择,但其发展之路仍面临各种挑战。经过数十年的沉淀与创新,生物质技术已发展出三代技术,每一代都承载着不同的使命与挑战。

各代生物质特点

第一代以玉米、大豆和甘蔗等可食用作物为原料,非常成熟,其主要缺点在于与食品生产争夺土地资源,从而引发了资源冲突的隐忧。第二代生物质技术利用纤维素原料,主要来自非食用作物和农业及林业废弃物。虽然商业成熟度不及第一代,但部分大宗化学品的技术已相对成熟。以藻类为原料,第三代生物质技术具有不与食物供应竞争、对土地资源需求相对较低的特点,产量潜力巨大,但目前技术仍处于早期阶段。

为了使生物质在化工行业中成为更广泛可行的解决方案,必须加快第二代甚至第三代技术的发展。绿色金融政策可以激发私有部门的投资热情,同时政府的激励措施对于支持进一步研究和实现规模化应用至关重要。

图三:快速替代机会概览:生物质

三、碳捕捉与利用(CCU):化工行业的绿色革命

全球二氧化碳的排放量如同一座未被发掘的富矿,为化工行业提供了取之不尽的潜在原料。事实上,这一排放量是2030年全球化工行业预期碳需求的16倍。CCU技术作为工业领域的“炼金术”,能够在电力、水泥、钢铁和化工等多个行业实现二氧化碳的捕捉与再利用,将其转化为化学品、建筑材料(如碳酸盐)或合成燃料。

尽管CCU技术拥有改变游戏规则的潜力,预计到2030年,仅有0.003%的二氧化碳将被有效利用。高成本和不成熟的技术使得CCU技术的商业化之路仍处于初步阶段,短期内难以实现显著增长。目前,仅有少数几个大型碳捕捉工厂(每年超过10万吨二氧化碳)在运营,主要用于生产燃料、化学品和提高产量。

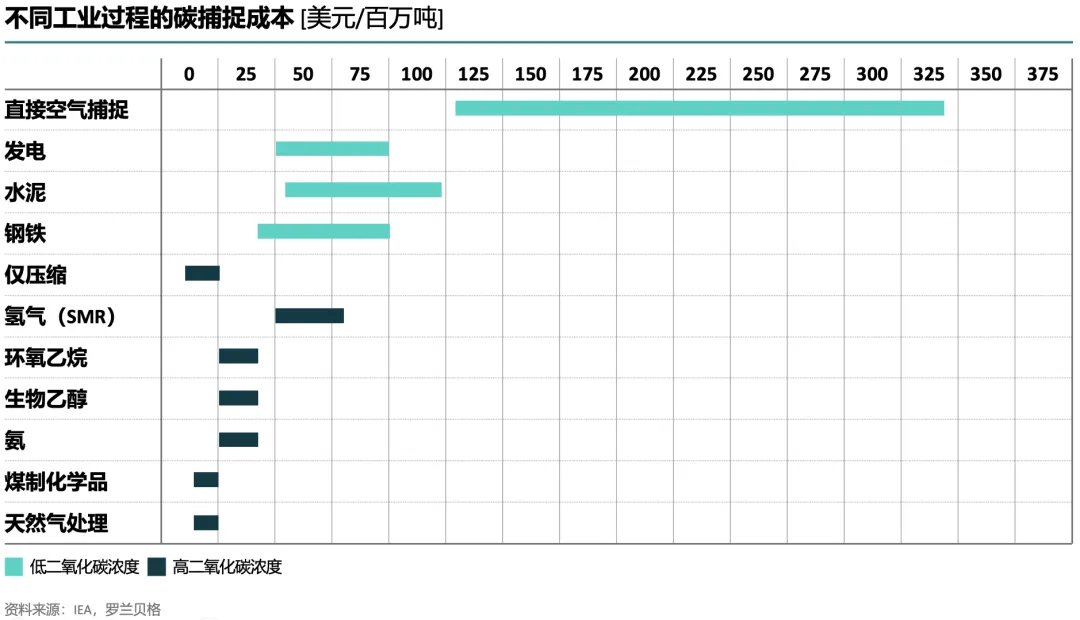

二氧化碳的来源对CCU技术的成本有着决定性的影响。部分工业过程,如氨或氢的生产,排放的二氧化碳浓度较高,接近纯净状态;而大多数工业过程排放的二氧化碳浓度仅约20%,使得碳捕捉成本变得昂贵。与此相比,直接从大气中捕捉二氧化碳的成本最高,因为大气中的二氧化碳浓度平均仅为0.04%,这无疑是一场对成本和效率的双重挑战。

为了使基于二氧化碳的产品在经济上与化石燃料产品相抗衡,需要在技术和经济上实现显著的飞跃。目前,CCU产品的成本依然显著高于化石燃料产品。例如,一吨基于CCU技术的乙烯成本在2,100至2,200美元之间,而基于化石燃料的乙烯成本仅为500至900美元,且已经包括100至300美元的碳税。

图四:二氧化碳来源及捕捉成本

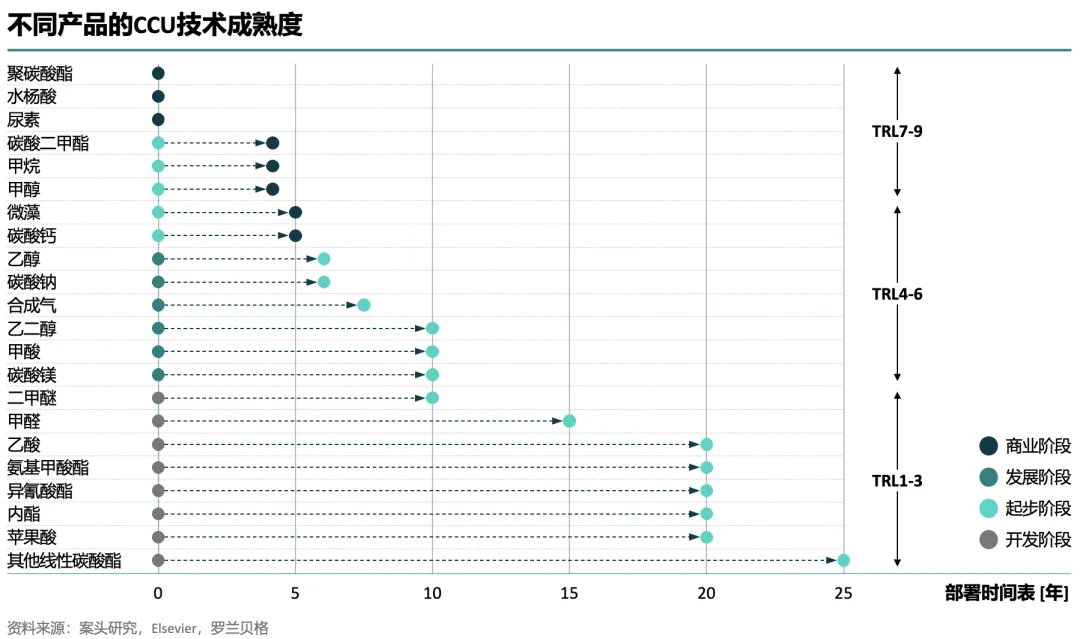

CCU解决方案的技术成熟度(TRL)因工艺和最终产品而异。例如,冰岛某机构的二氧化碳催化加氢制甲醇试验工厂已接近商业化,而其他工艺仍处于TRL 1-3阶段,距离实际应用还有15-20年。值得注意的是,许多需要二氧化碳催化加氢的CCU过程还需要成本可控的可持续能源和大量绿色氢气。

一般而言,产品越复杂,技术成熟度越低。即使是相对基础的化学品,如甲醛和乙酸,其技术成熟度仍在TRL 1-3阶段,这表明CCU作为化工行业解决方案仍处于初期阶段。

图五:CCU -技术成熟度时间线

四、化工行业:扬帆远航,驶向可持续循环经济的新纪元

作为推动可持续碳原料供应的中坚力量,化工行业正处于推动循环经济的前沿。然而,实现这一经济模式的宏伟蓝图绝非一蹴而就。循环利用、生物质和CCU这三大解决方案,犹如三座需要攀登的高峰,各自面临着技术和经济上的严峻挑战。

为加速进展,我们建议化工企业采取以下措施:

1. 循环利用:加强与废物管理公司的合作,确保获得更多高质量、精细分类的废物,为循环原料的生产提供源源不断的动力。同时,开发或引入对原料废物容忍度更高的技术,简化废物供给的复杂性。高质量的原料和稳定的输出质量将有效降低设备损坏风险,有利于设备长青;

2. 生物质:深耕第二代生物质技术的沃土,不断拓展其应用边界,使第二代生物质技术的潜能不再局限于乙醇。与此同时,应把目光投向长远未来,充分支持第三代生物质技术的孕育及发展;

3. CCU:致力于开发更高效的技术,确保获得低成本的可持续能源和绿色氢气。推动监管环境的变化,引领政策环境的变革之风,提升CCU产品在市场上与化石燃料产品的竞争力。