一、新能源乘用车金融行业发展趋势

// 乘用车销量:合理牵引强势增长,消费主导脉络日渐清晰,市场将向“卷体验”转型

2023年是中国汽车产业创纪录的一年,整体产销跨上历史台阶,出口成为世界第一,也是中国乘用车市场走出疫情阴影、重归销量增长轨道的一年。其中,新能源乘用车市场的增长令人瞩目。

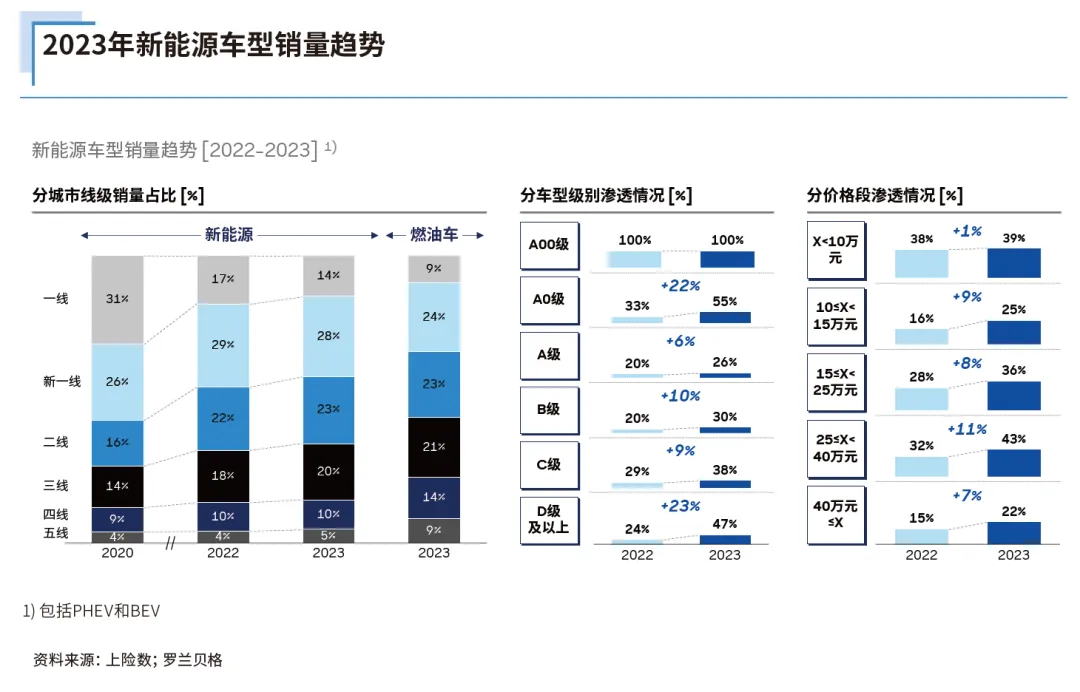

数据显示,2023年我国新能源产品占比超35%,纯电渗透率达到24%,呈现放量上涨的发展态势,对燃油车市场的替代效应逐步显现。根据罗兰贝格最新一期新能源乘用车销量预测模型,预计2024年新能源渗透率有望超40%,其中单月最高或可超过50%;纯电产品渗透率可达30%。展望未来2-3年,新能源产品(包括纯电和插混产品)将反超传统能源,成为中国乘用车市的主导力量。放眼2030年,纯电产品或可占据半壁江山,而新能源产品整体将占中国车市销量七成以上。

政策、供应和需求三方合力的驱动将是未来的增长基石。其一,新能源汽车政策,从简单的鼓励消费类补贴转向多元产业支持,新能源汽车产业逐步转向需求牵引。其二,自主品牌主机厂新能源产品多样化程度提升, 供给端带来丰富的市场选择,产品结构更趋成熟。其三,消费者对新能源产品的接受度进一步提升,区域与产品形态渗透趋同于传统燃油车。

时至今日,随着新能源技术与商业模式的成熟,中国市场的乘用车产品已经逐步进入“体验型商品”时代,汽车将成为一件快速迭代的消费品为用户所接受。消费者在购车态度和需求上已不再仅追求汽车的社会属性或耐用品属性,而是更关注购车和用车的体验。

//乘用车金融市场:渗透率历史性波动,竞争白热化,新能源金融渗透空间尚存

1. 渗透率数据背后的故事 – 新能源有机新机遇

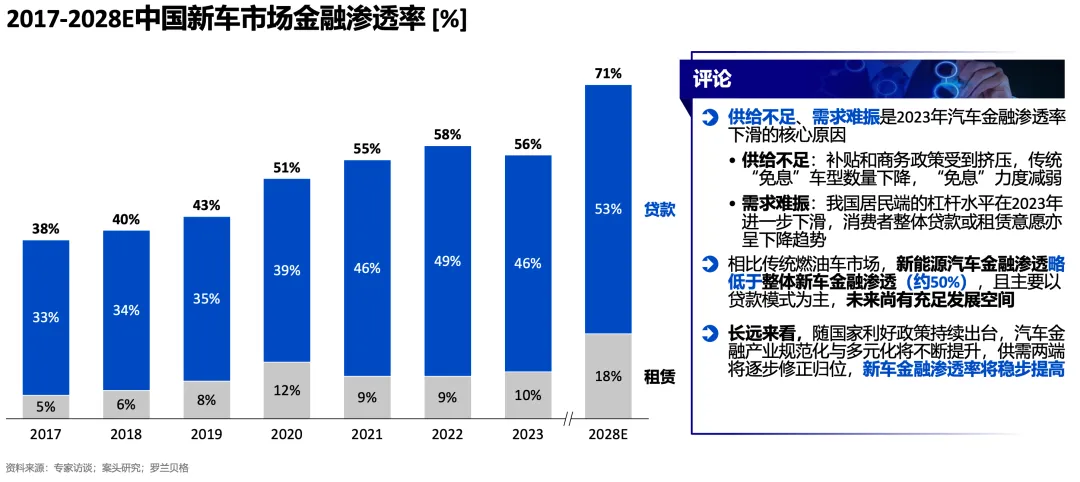

罗兰贝格预测,2024年将成为新能源产品保有量放量上涨的元年,也是燃油车保有量的顶峰之年。在此浪潮之下,伴随我国经济中长期企稳回升,消费预期向好势头的扭转,我国新能源市场与汽车金融消费有望日趋成熟。与此同时,国家层面的绿色金融政策普及,新能源二手车市场估值体系的日渐完善,以及围绕电池与充电设施的金融与租赁产品不断丰富, 也将吸引更多的产业参与者投身新能源汽车金融产业发展。展望未来,罗兰贝格认为新能源汽车金融体系将进一步完善,新能源汽车金融渗透率最终将与燃油车趋同。

2. 市场竞争态势 – 短期与长期分化,八仙过海显神通

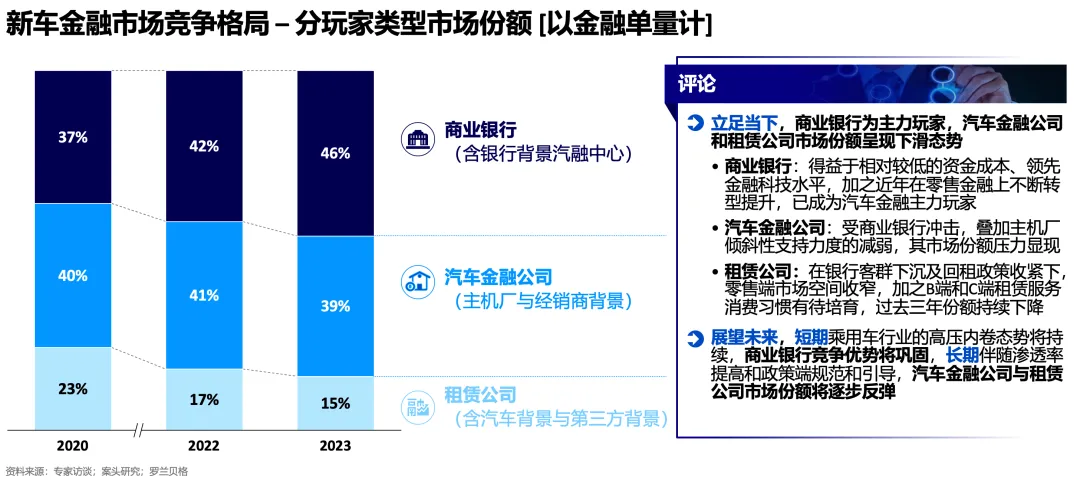

2023年至今,我国乘用车金融市场竞争白热化加剧,价格战在汽车金融市场同样存在,且大有愈演愈烈之势。2023年商业银行汽车金融市场整体份额可达46%,相比2022年有较大幅度上升。汽车金融公司受到商业银行的冲击,叠加主机厂倾斜性支持力度的减弱,其市场份额压力显现,2023年市场份额约为39%,有所下滑。租赁公司(包括融资租赁与金融租赁公司)在银行客群下沉以及回租政策收紧的影响下,零售端市场空间收窄;同时,尽管直租业务受政策支持,但B端和C端的租赁服务消费习惯有待培育, 2023年整体市场份额进一步下降至15%,在过去三年中已累计下滑8%。

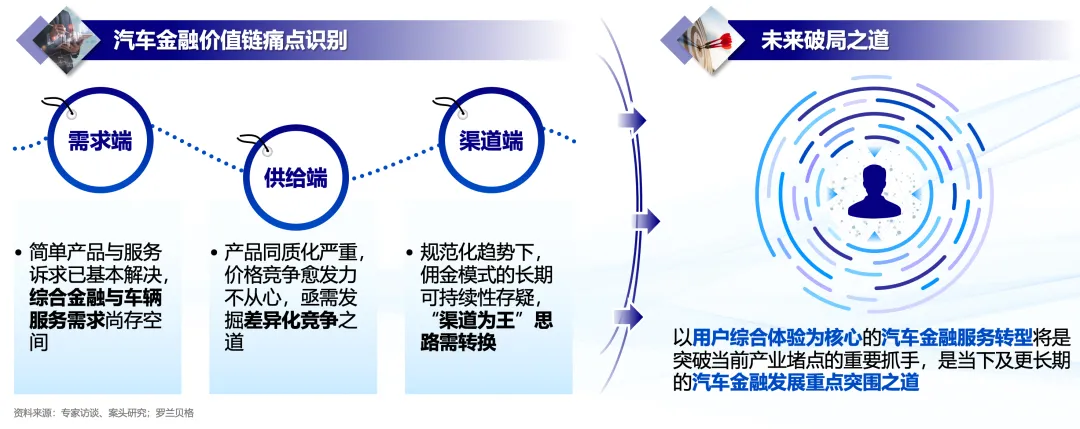

// 汽车金融价值链:产业痛点依旧,各方围绕用户体验的价值体系建设为突围之道。

报告认为,以用户综合体验为核心的汽车金融服务转型将是突破当前产业堵点的重要抓手,是2024年及更长期的汽车金融发展重点突围之道。

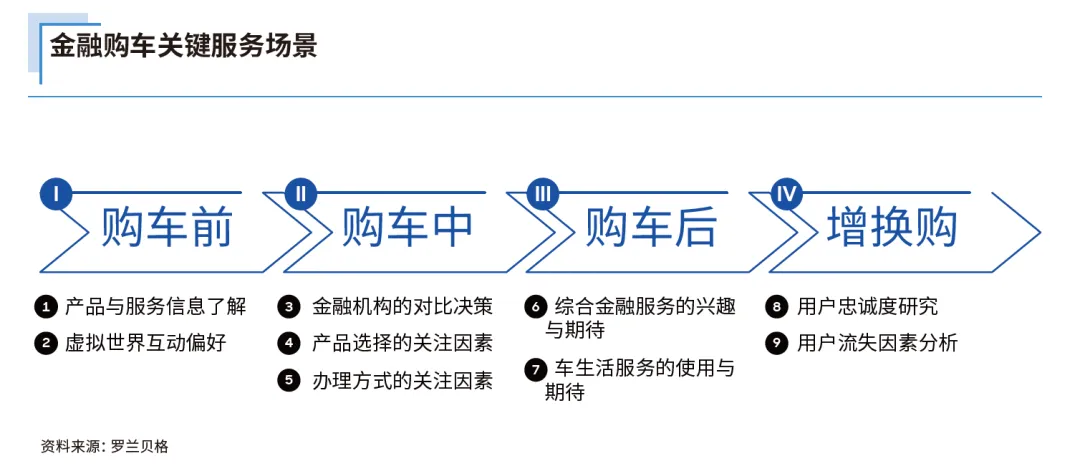

二、新能源乘用车金融用户四大特征

罗兰贝格联合微众银行,围绕汽车金融用户四大购车旅程环节和九大金融场景,开展定量调研。基于调研,双方总结得出“ 体验趋势”、“体验塑造”、“体验升级”和“人群需求”这四大新能源金融用户特征,揭示未来汽车金融的竞争将从单纯的价格战向以体验为核心转变,而立体的体验竞争力打造需综合考虑差异化人群特征,高效的产品服务提供,以及智能+人工的塑造策略。

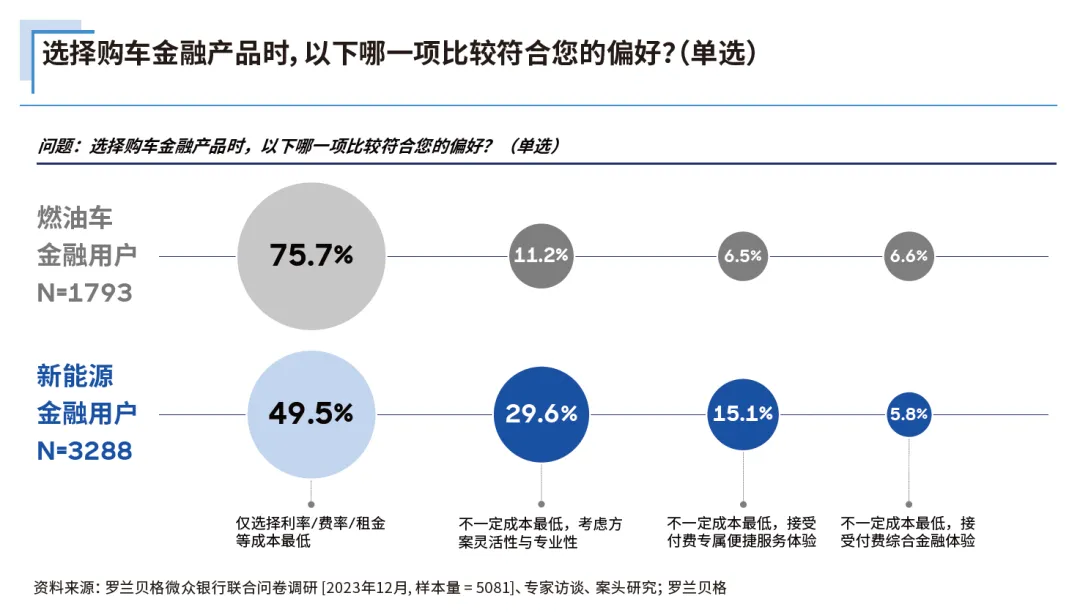

// 价格并非压倒性决策因子,体验或将成为价格战突围的核心要素

研究发现,在金融产品的核心决策项中,新能源汽车金融用户与传统燃油用户存在显著差异,已有超过50%的新能源汽车金融用户认为最低的价格已不再是唯一的金融产品选择要素,而这一占比在传统燃油用户群体中小于25%。报告认为,对于汽车金融机构而言,做好服务体验,提供灵活产品要素,是一项“无悔行动”,这有助于企业在市场中获得近半数体验驱动型用户的青睐。

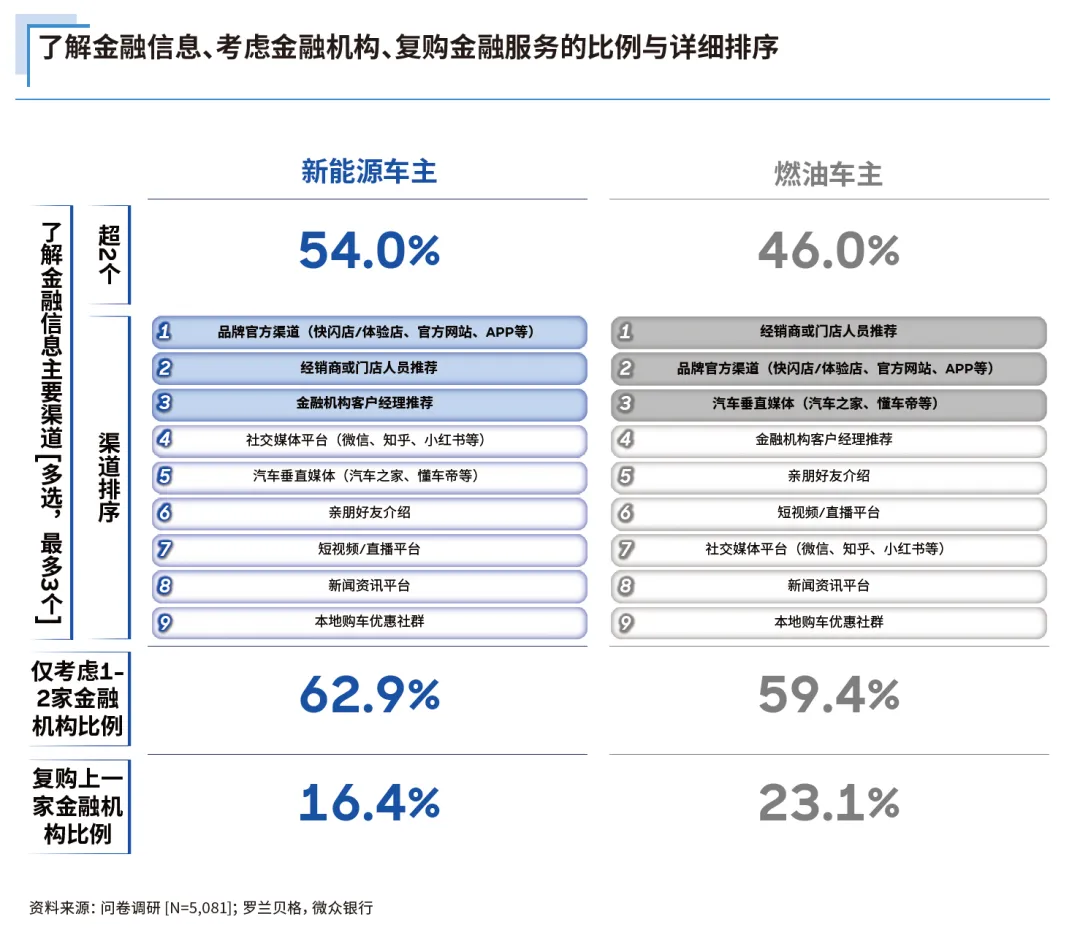

// 体验塑造需要迎合用户“广言路、精选择、少复购”的理性消费习惯

新能源汽车金融用户消费习惯相对理性且直接,第一,在了解金融信息过程中,54%的用户对比超过两个主要渠道,显著高于燃油车主。第二,在金融决策阶段,经过前期较为翔实全面的了解后,新能源汽车金融用户相对更为聚焦备选的金融机构,第三,在增换购时,新能源汽车金融用户的忠诚度相对燃油车较低。罗兰贝格认为,对汽车品牌而言,金融服务合作伙伴的选择在于精而不在多。汽车品牌需要重新考虑汽车金融机构带来的价值,双方从供应关系向战略关系的演进将形成互赢局面。

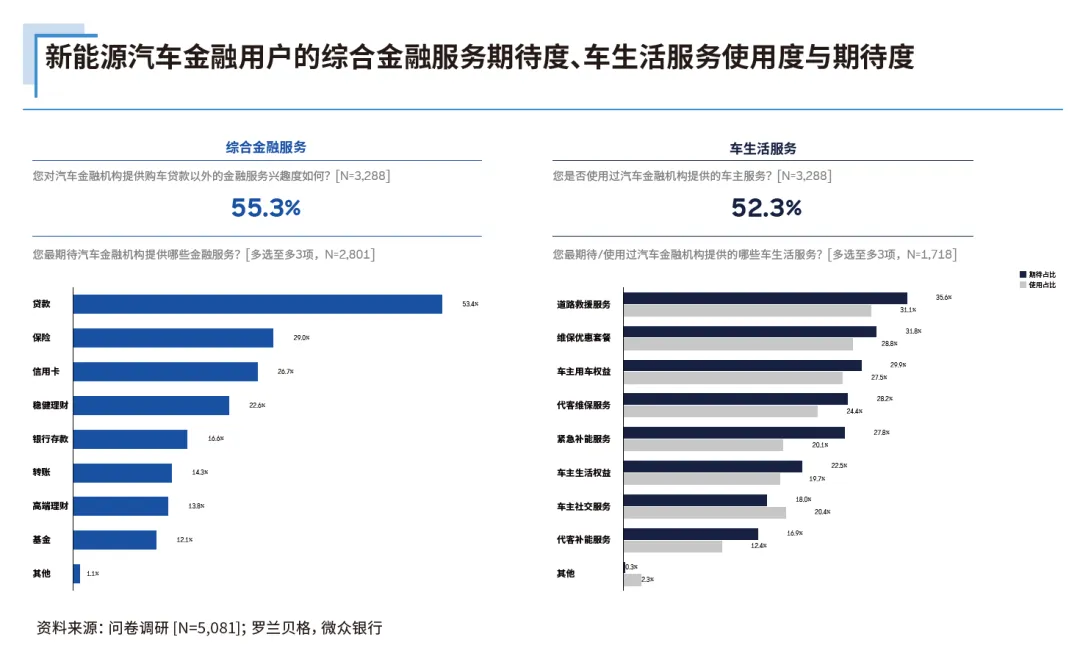

// 机构给的全而用户要的散,服务包强化体验的举措仍存效率提升空间

本次联合调研表明,新能源汽车金融用户对于综合金融服务和车生活服务的需求整体呈现一定的偏好,但在细项层面存在需求共识的较大差别。

// 个性鲜明,“Z时代”、“灰发族”、“她经济”、和“首购者”们需要被差异化服务

报告分析认为,对于汽车品牌和汽车金融机构而言,针对用户群体的差异化生命周期策略,在新能源时代需要被重点提上日程。微众银行实践经验亦表明对于用户的精准分析与充分理解,有利于在营销与服务端更为贴合用户需求,并且能够与汽车品牌充分协同;同时,亦可强化在风险管理领域的价值创造。

三、启示

汽车金融机构:用户第一落于实处,体验塑造历久弥坚

微众银行经验表明,服务体验竞争力的塑造,除了需要坚定清晰的目标市场、精准细腻的客群理解、全面高效的服务体系,更少不了强大完善的数字化和组织能力基底。对于大部分的汽车金融同业而言,在这条道路上的投入往往需要定力和执行力,但我们坚信前途显然是光明的。

汽车品牌厂商:转变金融服务定位,构筑牢固服务生态

对于乘用车品牌而言,在整体车市步入存量时代、新能源车放量上涨的发展格局之下,对于存量客户关系的维护以降低客户获取与客户认知门槛将是竞争的关键,这恰恰是优秀的汽车金融服务机构能够带来的独特价值。因此,未来汽车品牌对于汽车金融机构的定位需要逐步从传统意义的金融产品供应商向金融服务合作伙伴转型。

四、结语

在汽车从耐用品向消费品演进的趋势下,新能源产品带来的智能化与个性化特色在潜移默化中提升了用户对包括汽车金融在内的传统汽车相关服务的体验要求。新能源用户,尤其是年轻一代,鲜明地展现出对汽车金融服务简便、定制、多元等需求,也将带动整体汽车金融行业向此方向转型。随着消费习惯趋于理性成熟,新能源消费者在服务体验物有所值的前提下,愿意支付合理价格,享受对等服务,这也为服务提供方在经济性考量维度提供了颇具价值的参考。