1.整体市场量价表现

// 降价潮覆盖整体乘用车市场

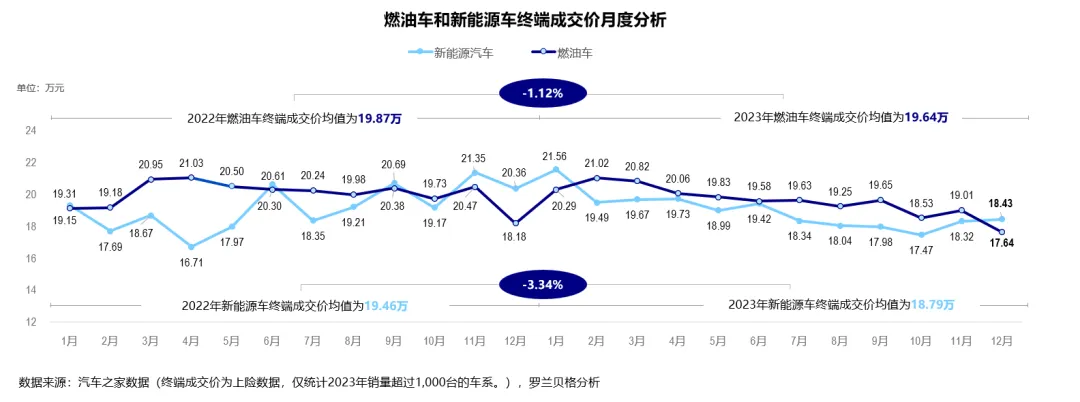

与2022年相比,2023年整体乘用车市场终端成交价均下降,平均降价幅度在1-3%之间。其中,新能源汽车的降幅远高于燃油车。

// 燃油车市场“终端成交均价”全年成逐步走低态势

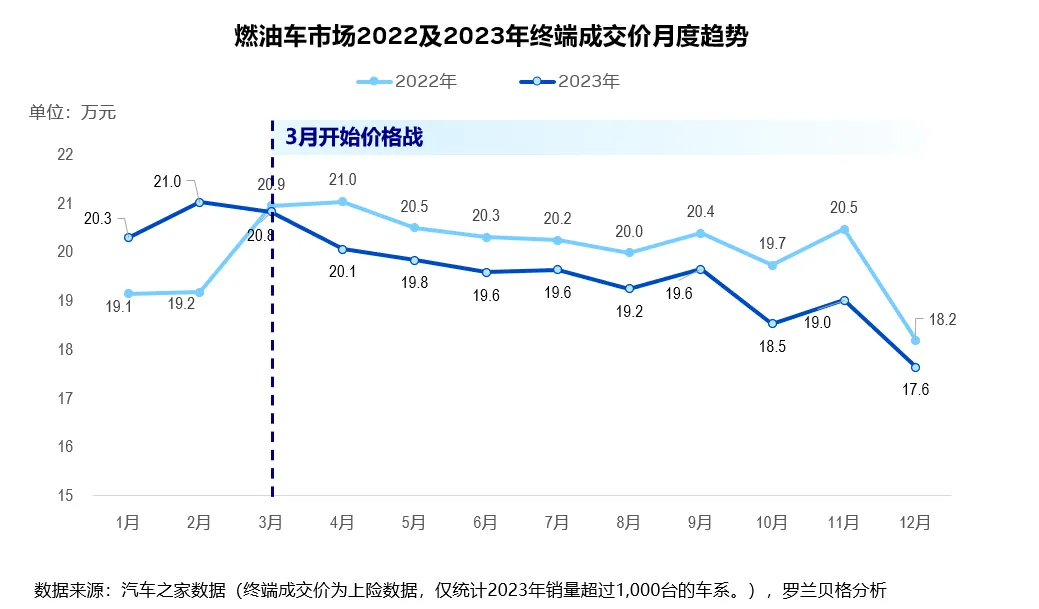

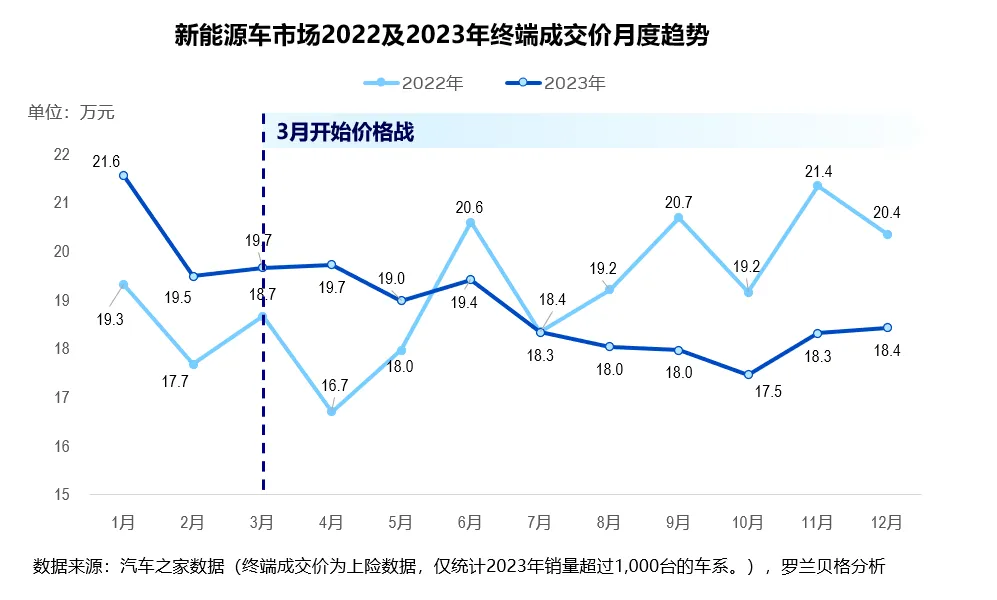

2023年伊始,终端开票均价为20.3万,较2022年初的19.1万有较高的提升。但是从2023年3月局部品牌降价开始,终端成交均价开始下滑,且一路呈逐步走低态势,至2023年12月,整体市场的单车终端成交均价已下滑3.2万,在各车企以价换量策略下,燃油车市场12月终端成交价格环比下降超7%。

// 燃油车市场指导价(MSRP)有所提升,但“终端优惠”幅度逐步变大

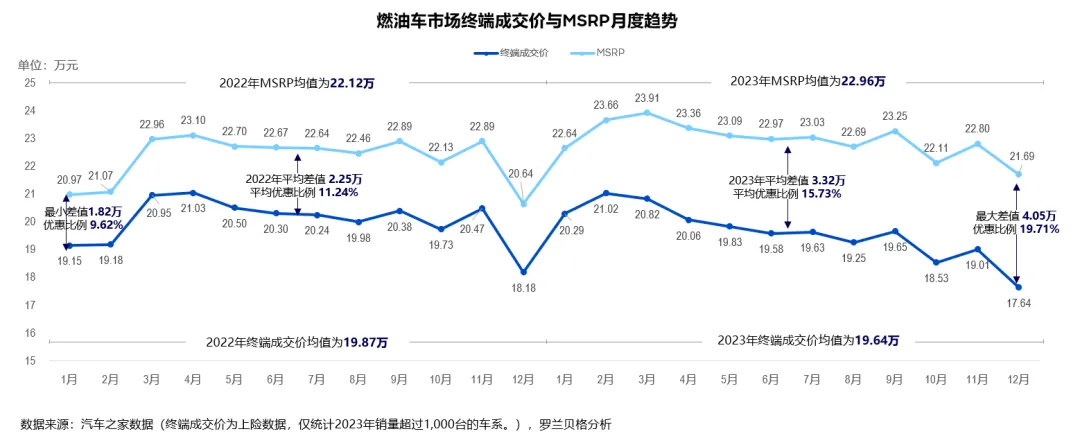

2023年市场指导价(MSRP)均值为22.96万高于2022年的22.12万,增长3%,其中高价值车型的引入拉高了整体MSRP,但随着终端优惠力度的加大,使得MSRP与终端成交价之间的差值逐步扩大,到2023年12月已扩大至4.05万,优惠比例接近20%。

// 燃油车市场“降价潮”对销量影响整体呈“量价皆失”

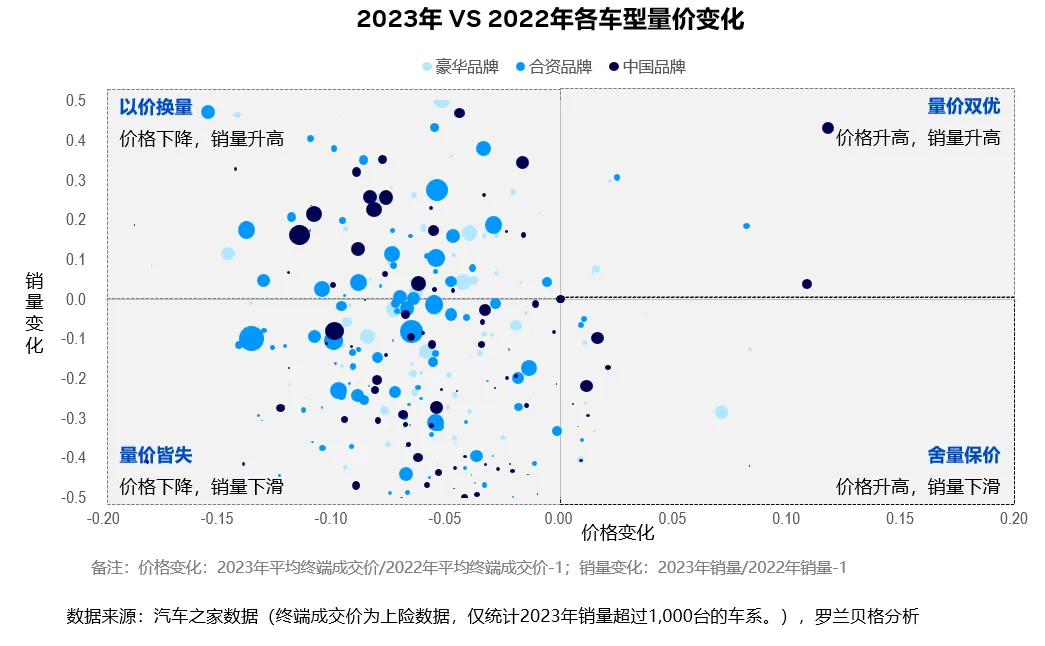

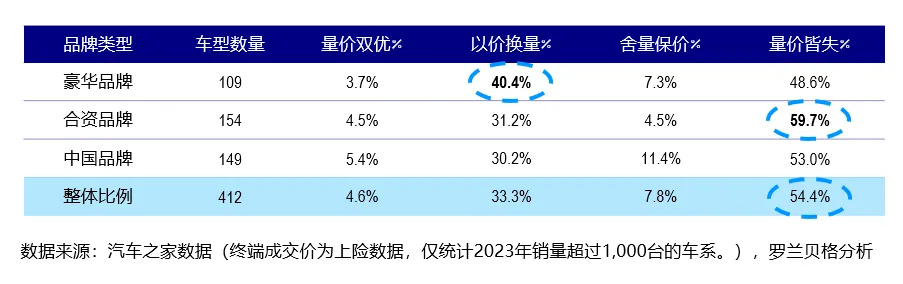

从终端量价表现看,燃油车整体市场呈现出“量价皆失”的状态,降价并未带来销量的上涨。2023年近90%的燃油车型采取了降价策略,但54.4%的车型销量并未因降价而有效增长。

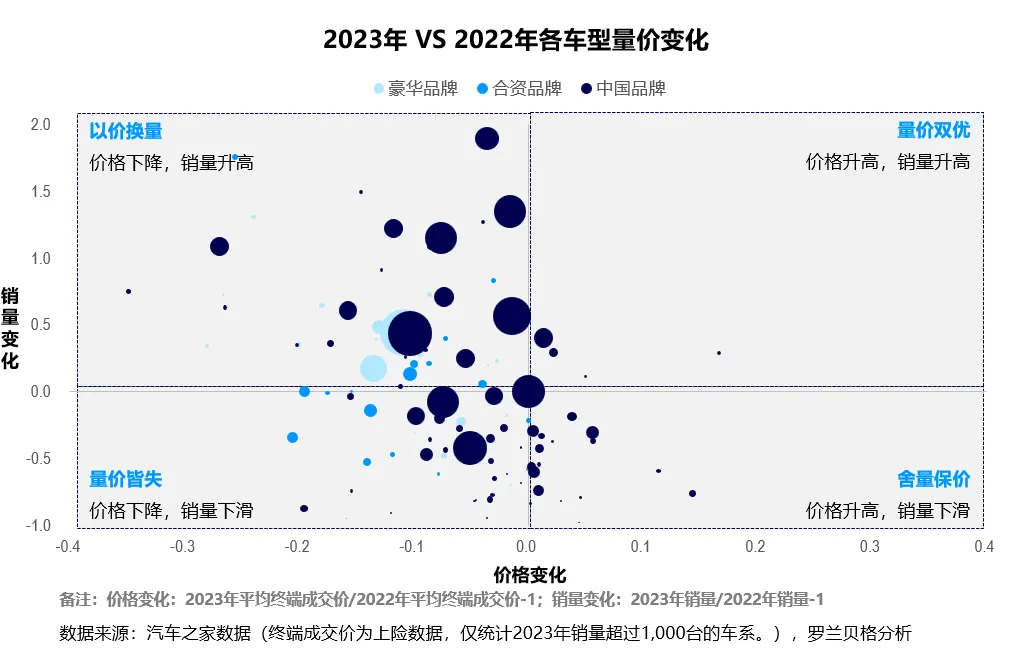

降价策略对各品牌系影响有一定差异性。豪华头部品牌量价弹性有效,一线豪华品牌处于“价降量升”的状态,但二线豪华品牌整体呈现“量价皆失”。合资品牌同样呈现“量价皆失”,合资品牌优惠比例已增长至20%左右,但销量增长力度仍不足,其中日系三大品牌较为严重。部分自主品牌车型量价弹性有效,但有约53%的自主品牌车型出现“量价皆失”的情况。

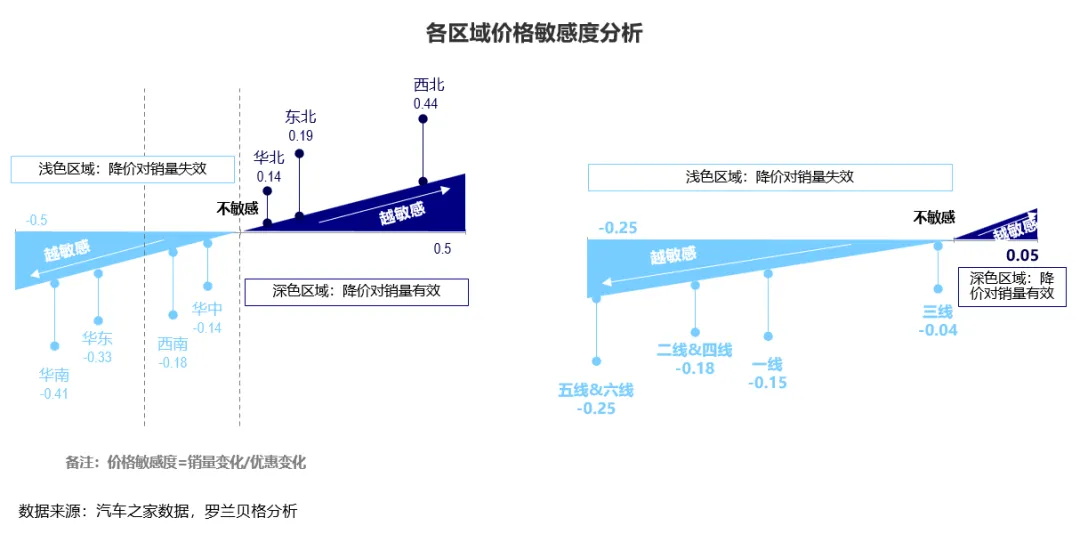

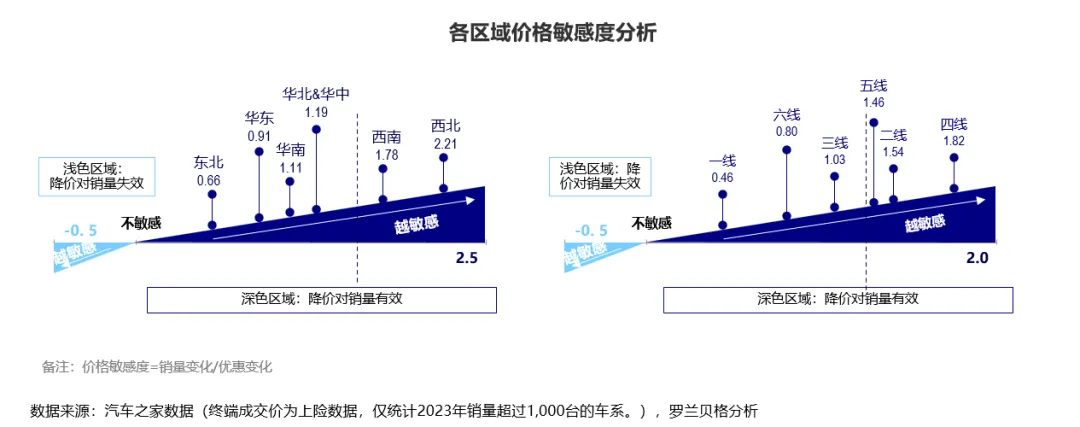

// 燃油车市场“价格敏感度”有一定区域性差异

在整体市场降价潮的背景下,西北和东北等新能源渗透率较低的区域显示出较高的价格敏感性。相比之下,华中和西南地区的价格敏感度相对较低。华南和华东地区虽然价格敏感性较高,但其新能源车的渗透率也较高,导致燃油车降价并未能有效缓解销量下降的趋势。在城市级别上,三线城市的优惠幅度和销量变化最小,反映出较低的价格敏感性;而五线及六线城市的销量下降最为显著,且价格敏感性最高,这也使得在市场降价情况下,消费者的观望态度尤为明显。

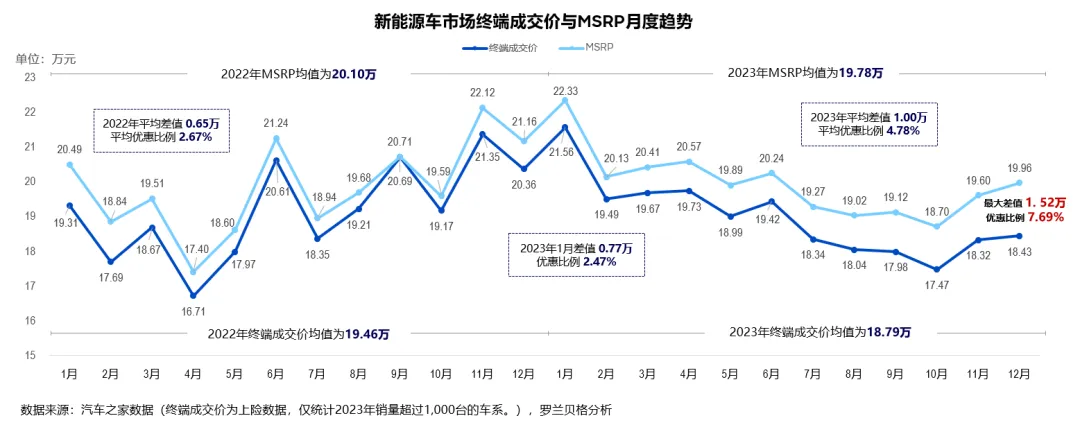

// 新能源市场在MSRP及终端售价层面均呈现下行趋势

2023年新能源车市场销量一路上涨,但随着市场的成熟与新车型的不断推出,价格竞争逐步加剧。2023年受市场预期下降及价格战的影响,一些定位高端市场的新能源品牌也在推出价格更为友好的产品以获得更大的销量,进一步拉低了终端成交价。

另外,由于部分新能源品牌采用终端统一售价的销售策略,新能源车的降价更多体现在MSRP的直接下调。但从优惠幅度变化上,仍然能看到幅度在不断增大,至2023年底新能源车优惠幅度已达7.7%。

// 新能源车市场“降价潮”对销量影响整体呈“以价换量”

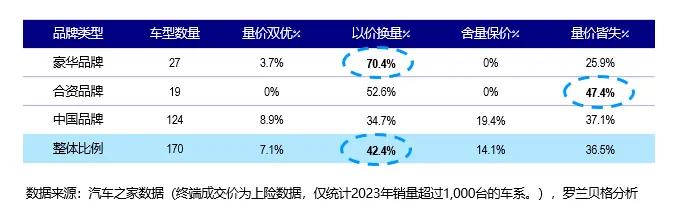

新能源车整体市场主要呈现“以价换量”的态势,约42.4%的车型实现了“以价换量”。其中豪华品牌新能源车基于品牌势能“以价换量”趋势表现明显,70.4%的车型的“以价换量”策略相对有效。合资品牌由于推出的新能源车型较少,且普遍终端接受度偏低,造成约47.4%车型呈现“量价皆失”的态势。自主品牌中竞争力较强的品牌“以价换量”策略相对有效,但是小众品牌因知名度和产品力较弱,降价并未有效提升用户接受度。

// 新能源市场按区域及城市级别均整体处于“价格敏感”区间

新能源车当前仍处于市场逐步接受的发展阶段,性价比是消费者购车决策的决定性因素之一。因此无论从不同区域还是不同城市级别来看,其终端市场均处于价格敏感区间。同时,不同区域由于新能源车接受度的不同,其价格敏感度呈现出一定的差异性。其中,西南和西北地区价格敏感相对较高;东北地区由于其地理特征对新能源车接受度的影响,其优惠幅度暂时无法有效支撑终端销量的提升。

2.终端消费者对价格变动的感知及预期

// 大部分消费者对价格变动有明显的感知, 影响了近70%购车人群的购买决策

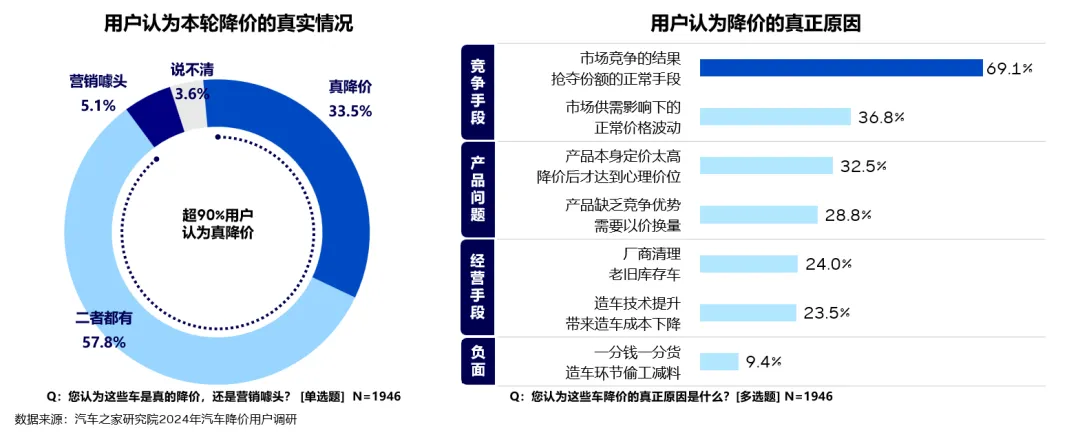

从调研数据分析发现,90%用户认为2023年以来的降价真实可信,同时对于降价的真实原因,大多数用户持正面态度,认为是市场竞争下获取竞争优势的正常手段。

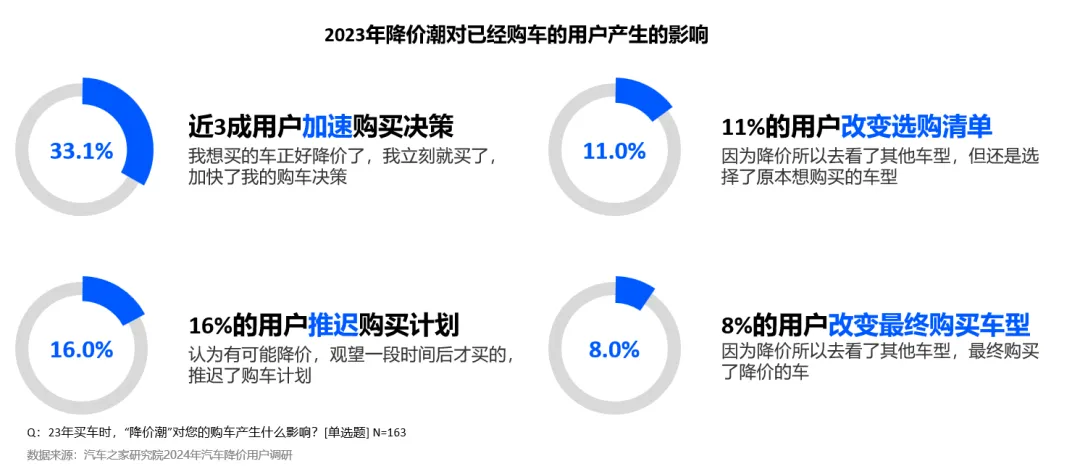

2023年以来的降价潮对用户的购车决策产生较大影响,近三成用户因为想买的车降价而加速了购买决策,16%的用户心怀降价预期、选择观望等待,11%的用户因为降价而拓宽了选购清单,8%的用户直接选购了降价车型。

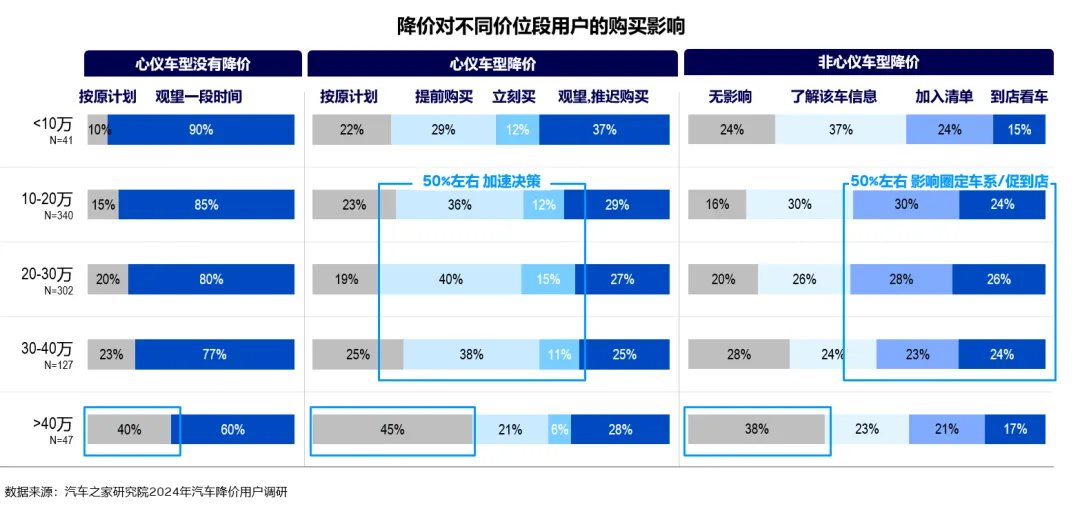

分价位段来看,降价对选购10-40万车的用户影响更大,选购40万以上车型的用户更难被影响。降价10-20%会影响近50%用户的购车决策。除直接降价外,用户更为偏好保险、税费优惠或置换补贴等能够直接感知到优惠的促销方式。

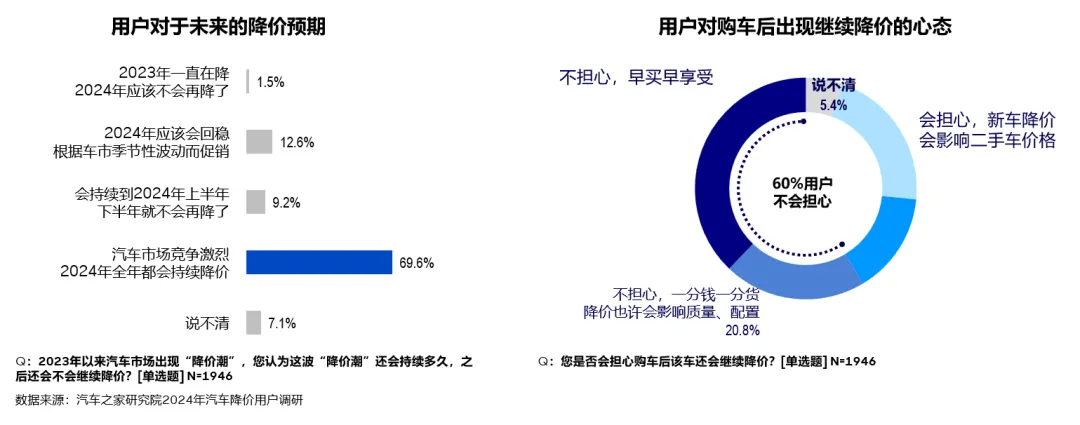

// 消费者对2024年降价潮有一定期待,可能引发持币观望

对于未来降价预期的判断,近70%的消费者认为2024年全年都会持续降价,有可能引发待购用户的持币观望。而面对降价,消费者的心态相对良好,近60%的用户表示并不担心购车后会继续降价,“早买早享受”、“一分钱一分货”是主流心态;同时有36%的用户仍然会担心降价,主要担心影响二手车价格、也会担心先买先亏,厂商的二手车回购政策和一定时间内的保价政策可以消除这方面的用户疑虑。

3.面向2024,探索出全新的营销之道

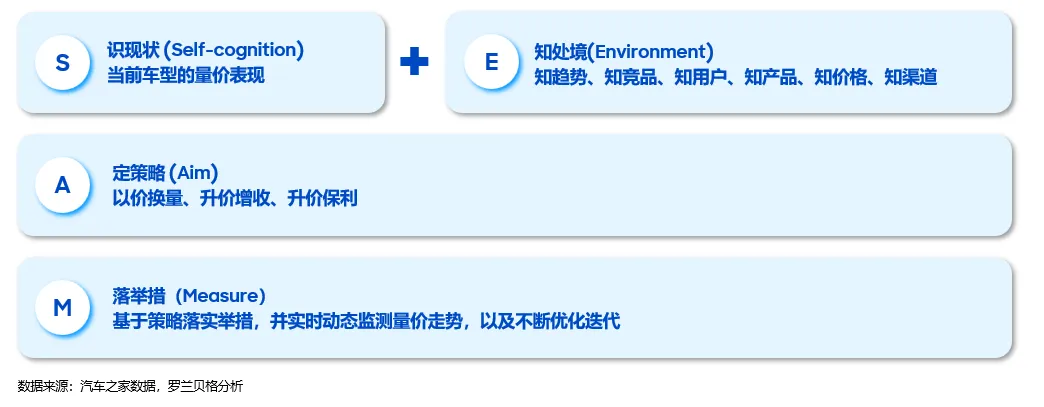

当前中国汽车市场,尽管消费者调研数据显示大部分消费者对车企的降价策略充满期待,但同时由于区域市场差异性、消费者消费行为及用车场景的差异性,2023年不同车型及不同区域中降价策略呈现出“以价换量”及“量价皆失”的不同市场表现。因此,车企在制定2024年营销策略时,应将其目标用户、产品价值及竞争环境等基础要素进行深度洞察,并结合产品配置、定价策略、渠道支撑、服务体系、生态运营及运营质量等多维因素进行综合研判。罗兰贝格与汽车之家携手共同提出“SEAM 量价策略框架”,助力车企打造全新营销之道,打赢价格战,实现“提份额、保利润”的高质量增长。

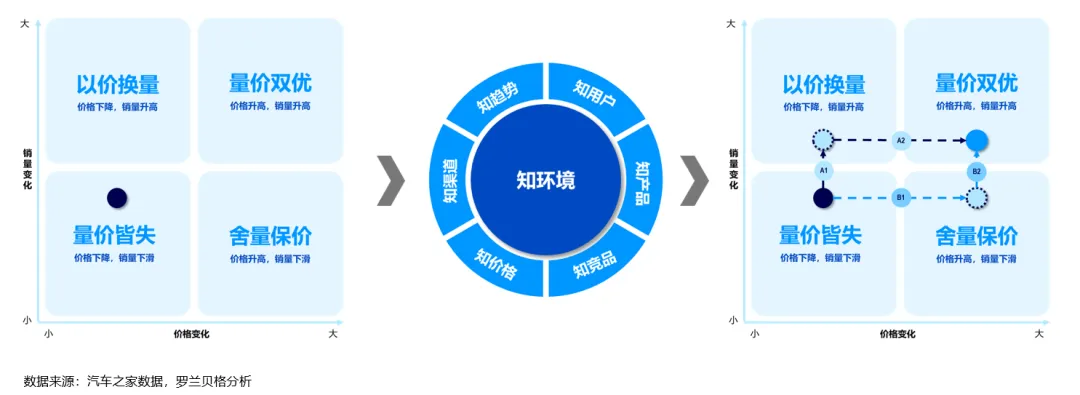

识现状 Self-cognition

车企根据过往期间的量价分析,明确当前车企/车型所处的量价矩阵位置——“量价双优”、“以价换量”、“舍量保价”、“量价皆失”

知处境 Environment

除认识车企自身的量价表现,同时还需要认清当前的处境,包括市场趋势、竞品变化、用户关注、产品卖点、价格策略、渠道优势等

定策略Aim

结合车企自身表现及对外部竞争环境的认识,正视当前存在的问题,并基于产品定位,制定量价策略

落举措Measure

T+2日监控并动态分析市场量价走势,结合市场环境和车型所处阶段,落实策略举措

通过识现状(Self-cognition),对当前量价策略进行全面复盘并切片分析,是车企制定有效量价策略的锚点。

进一步,通过知处境 (Environment),对市场趋势、目标客群、产品价值、竞争环境、渠道支撑 、及价格动态等内外部多维要素进行研判是车企制定有效量价策略的基础支撑,在此基础之上制定出有效的量价策略实施路径。

2024年第一季度,我们已经感受到进一步内卷式竞争对车企形成来自品牌价值管理、产品营销策略及渠道运营管理等方面的严峻挑战,同时我们也相信各车企面对变革与挑战,必将探索出全新的营销之道。