回首2023年:中国新能源汽车大步向前

据乘联会最新数据显示,2023年中国乘用车累计零售量为2,170万辆,销量重回疫情前水平。在过去的一年里,我国新能源产品占比超35%,纯电渗透率达24%。多重迹象表明,中国新能源车市已经真正发展至市场驱动增长的阶段。

// 国补退坡,地补跟进,整体鼓励产业发展可持续

2023年,新能源汽车政策端在引导消费、鼓励基建和完善生态方面均有相关发展动态。政策整体从国家直接的消费补贴向多元的产业发展支持转变,而销量并未因此发生巨大波动。由此可见,以补贴促消费的时代已经过去,转由鼓励性举措的实施推动产业发展。

// 供给上量,百舸争流,有力支撑未来销量再增长

在2023年,供给端产品丰富度得到了显著提升,新能源车型不再局限于某些特定的种类或车身级别,呈现出全面铺开的趋势。同时中国已形成全球数量最多、覆盖最广的充电基础设施体系支撑新能源发展和终端消费者接受度的提升。

// 需求多元,升级引领,消费驱动特征已清晰可见

2023年,终端用户对新能源车的接受度和产品认知不断增强。在城市销量分布上,新能源车的销量结构逐渐趋于传统燃油车水平。与此同时,新能源产品在不同车型级别和价格区间的消费者渗透率也呈现出显著变化。

展望2024年:中国新能源产业勇毅前行

// 新能源市场发展主基调

展望2024年,我们认为,行业将围绕品牌再向上、技术新体验、出海深扎根、售后新需求和金融新局面等五大关键主题,为未来价值链各环节的进一步重塑带来有力支撑。

// 新能源助力品牌再向上

2024年,自主品牌将实现品牌再向上,“ 技术平权”、“精准定位”将持续影响车市品牌格局,尤其是领先车企将在高价位段区间逐步稳固地位。2023年领先自主品牌逐渐提升至18万元均价水平,2024年,部分自主品牌将有望触及20万元均价。

// 新能源搭载技术新体验

2024年,中国新能源市场的技术军备竞赛将愈发激烈。然而,各品牌将从单纯的“ 卷”配置向“ 卷”体验进阶。我们认为,2024年中国新能源汽车的产品将围绕空间体验、驾乘体验、智能体验、使用体验四大主题,将技术堆叠转变为成套的体验升级方案。

// 新能源工厂出海深扎根

2024年出海窗口机遇仍将持续,预计中国自主车企整体和新能源销量有望双升,同时产能出海也将为全球体系化能力构建奠定基础。截至2023年11月,多家车企已布局或正在布局包括欧洲、独联体、中南美和亚太等在内全球主要区域的海外产能。

// 新能源售后放量临界点

我们预计2024年将成为中国燃油车保有量的顶峰,亦将成为新能源售后的放量元年。新能源的售后维修技术相对封闭,配件更为标准化、模块化,供应商也更为集中,且新能源维修所需的人才和设备的专业性要求较高。因此,新能源售后主机厂和核心零部件供应商的主导地位将更加明显,而售后维修服务行业将呈现出标准化、集中度、专业性的特征。

// 新能源催生金融新局面

2024年,汽车金融和保险业态将受“用户侧需求演变”、“供给侧格局更新”两大趋势的影响。调研表明,当前用户在选择汽车金融服务的关注点正从利率成本单一考量向更为综合的金融体验转变,并且用户愿意为之付费。供给侧以新能源车企为代表的汽车主机厂参与汽车保险产业动作频频。截至2023年底,至少有3家主机厂持有保险牌照,而至少10家主机厂持有保险中介牌照。

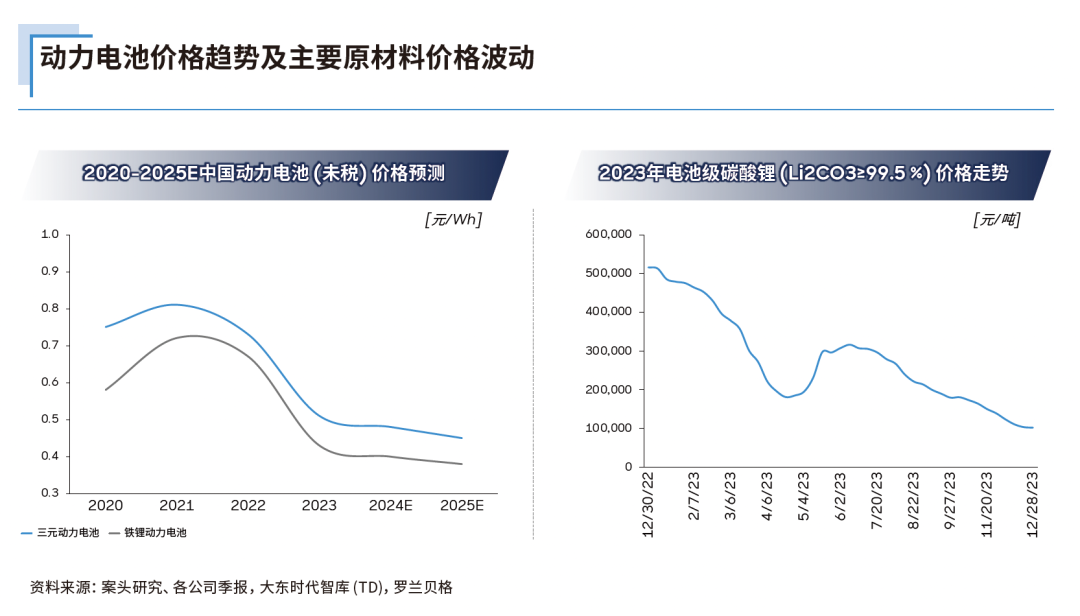

// 动力电池“内卷”生存之道

聚焦中国动力电池市场,2024年将迎来新一轮的“洗牌”,企业需要通过多途径降本增效,包括提高产品性能、降低成本、加强技术创新、拓展海外市场等以实现生存发展。

// 应对供需失衡下集中度提升

2023年,中国动力电池需求量为690GWh,而供给量高达1,800GWh;预计2024年动力电池产能过剩的现象将会持续。同时电池价格不断下滑,直接诱因系电池材料成本大幅降低。电池厂与主机厂之间的合作将更加紧密,库存积压和价格下跌的局面进一步推动动力电池市场向头部企业集中。

// 探索企业降本增效主要途径

在巨大生存压力的加持下,中国电池企业可以考虑从五大方面入手,寻求长期降本增效:

持续提升电池制造质量

加速推动电池标准化生产

数字化实现生产自动化、优化供应链以及提升设备的利用率

构建动力电池回收新业态

持续优化采购策略,降低核心供应商原材料采购成本

// 寻求电池技术未来革新路径

动力电池企业在加速技术创新迭代需要重点关注4C快充、短刀、大圆柱电池、固态电池等技术的研发力度和产业化进度。我们认为,2024年或将成为中国国产大圆柱46电池的集中量产元年。固态电池或在2024年加速导入。

// 迎接动力电池回收发展挑战

新能源汽车市场的迅猛增长使动力电池的报废回收问题愈发受到重视。据预测,2024年中国动力电池退役量达22.2GWh,2030年将超200GWh,其中磷酸铁锂电池占比将超60%,三元电池占比超35%。然而,由于环保技术、成本高企、电池原材料价格下行的三重挑战,如何合理处置废弃动力电池成为亟待解决的问题。

// 布局中国动力电池全球产能

目前,中国动力电池出口及海外销量持续攀升,中国动力电池正从全球销售向全球制造迈进。预计2024年中国电池企业全球出海产能将超400GWh,电池产业出海累计投资额将超320亿美元。美国、德国、西班牙、日本、越南、泰国、土耳其以及葡萄牙将成为2024年中国动力电池企业出海布局规划的重点区域。

启示2024年:消费端“量足”转“质需”,推动产业端“守正”后“出新”

2024年将是消费者在满足“量”的需求之后,对于新能源汽车“质”的诉求集中体现的开端之年。而对于新能源产业链各环节的参与者而言,各企业需在洞悉市场变化,尤其是消费者变化的基础上,结合自身禀赋明晰发展战略,持续“出新”,勇立潮头。

// 汽车品牌主机厂:“体验价值”赢得“产品价格”战

车企需紧密关注需求的转变,在终端打造直面用户的营销与渠道能力,在产品端注重品质与体验的全面升级,在技术端研发关注技术平权与体验主心骨,最终用“体验价值”赢得“产品价格”战。在产业链与运营端,提质增效的重要性尤为凸显,从战略层面的价值链协同提效到经营层面的运营降本。

// 汽车动力电池企业:技术业务双创新,推动可持续发展

动力电池企业需围绕技术和业务两大层面开展创新。在技术端,推动前沿电池与材料技术的突破、整车技术的理解、生产技术的颠覆性创新、前瞻科技(如人工智能)落地。而在业务端,探索回收、维保、保险、延保等多元化的第二增长曲线。

// 汽车服务商:新能源带来新机遇,拥抱变化方能勇立潮头

聚焦汽修服务,时至今日,售后服务机构需要真正思考在新能源保有量放量的当下,如何投身新能源售后浪潮。对于金融与保险服务商而言,能够抓住客户需求、敏捷响应、不断推陈出新、挖掘市场价值。对于汽车服务商而言,满足新能源时代体验需求。

结语

新能源产业链的发展为各参与方提供了新的机遇和挑战。随着技术的不断进步和市场的日益成熟,各参与方需要不断创新和适应,以在竞争日益激烈的市场中保持优势,在激烈的竞争和行业“洗牌”过程中屹立不倒。罗兰贝格与大东时代智库(TD)均致力于新能源汽车与动力电池产业的长期追踪观察。我们庆幸于在这样的时代投身于新能源汽车产业,亦深感作为行业咨询服务和数据服务机构,为行业参与者建言献策的使命感,希望通过本报告与业界各方分享我们的研究,为我国新能源产业的长期发展贡献绵薄之力。